Trends uit de Vlaamse gamesector in 2023

In 2024 werkten we aan een uitgebreide dataverzameling rond videogames. We bevroegen 49 studio's over hun werking en ontvingen daarnaast input over 37 VAF-gesteunde Vlaamse videogames die in 2023 prestaties hebben opgebracht.

Hoe we te werk gingen

We werkten met vier studio's een eenvoudig declaratiesysteem uit met enkele duidelijke KPI's. We beslisten onder andere over meetpunten rond diversiteit, omzet en gamecijfers.

Intern beslisten we om alle studio's te contacteren die sinds de oprichting van het VAF/Gamefonds minstens productiesteun (tot en met 2022) en vertical slice steun (vanaf 2023) hadden gekregen voor één of meerdere projecten. We lieten bedrijven die niet meer actief waren buiten de scope. Bedrijven die de exploitatie van hun games eerder hadden stopgezet en zich niet meer focusten op de gamesector moesten wel een finaal rapport indienen rond hun game, maar werden in onze scan van 2023 niet meer opgenomen.

Enkel games waar prestaties in 2023 zijn geleverd werden opgenomen in het rapport. Gezien de verschillende businessmodellen van al deze games, wil dit dus bijvoorbeeld zeggen dat er een download plaatsvond, een aankoop, onrechtstreekse inkomsten via advertenties of merchandise werden gegenereerd of dat er een login op een gratis game genoteerd werd. Elke vorm van activiteit, al dan niet met inkomsten, telden we als een prestatie.

We vroegen enkel cijfers op bij Vlaamse studio's die ooit steun kregen bij het VAF. Op Vlaams niveau komt dit ongeveer overeen met 60% van de markt, en qua omzet rond de 30%. Studio's die geen steun vragen bij het VAF zijn algemeen al groot genoeg en genereren voldoende inkomsten om hun projecten te dragen zonder VAF-steun. We hopen in 2024 samen met de federaties en andere instanties een bredere bevraging uit te kunnen werken om hen ook te betrekken in deze studie.

Laatste aanpassing: 15/04/2024

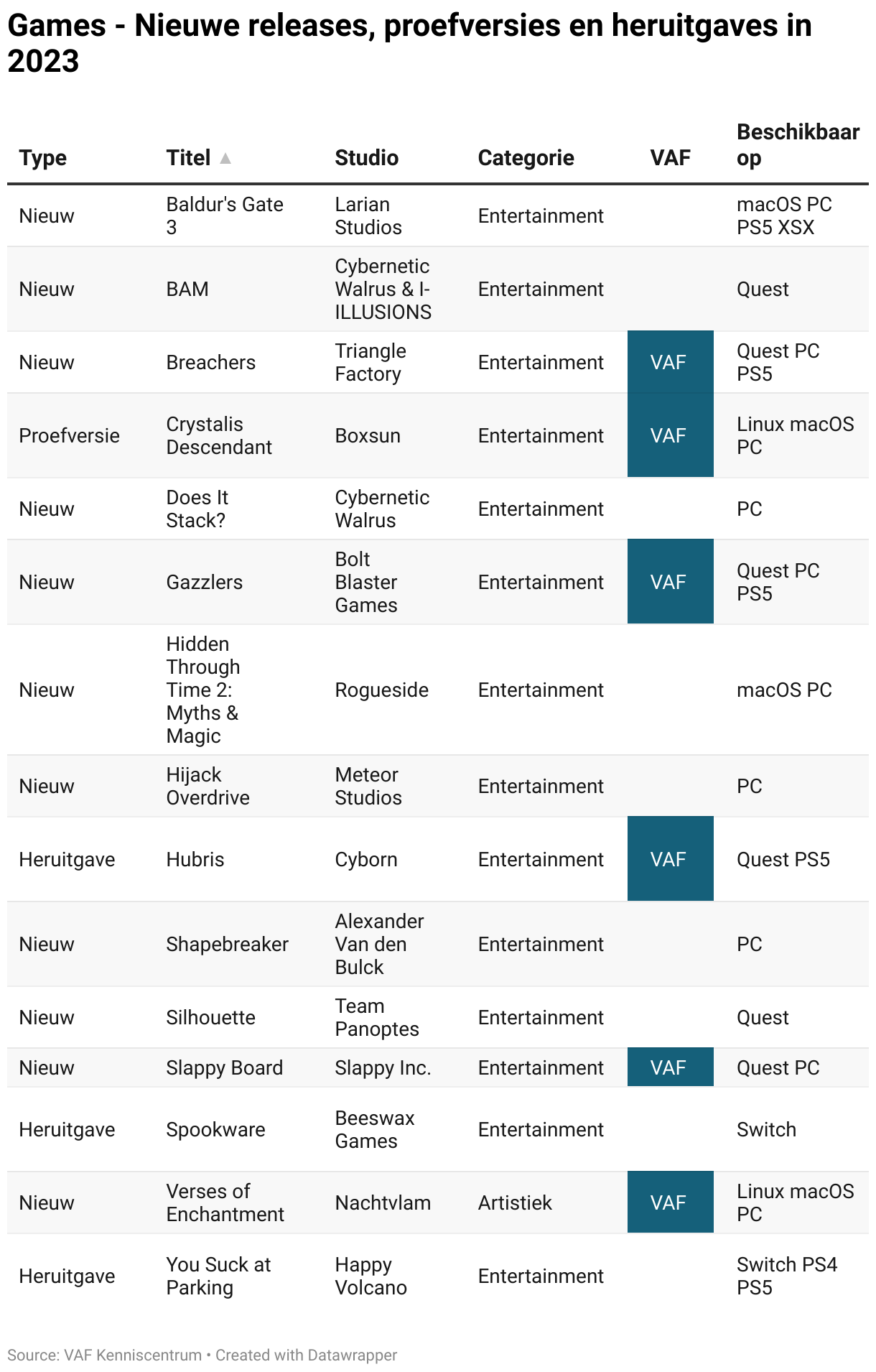

Games verschenen in 2023

Games kunnen op verschillende manieren op de wereld losgelaten worden. Het klassieke model, waarbij een game afgewerkt wordt aangeboden via een of meerdere distributiekanalen, blijft de belangrijkste. In totaal verschenen twaalf Vlaamse nieuwe games op een reguliere manier, waarvan vier met VAF-steun.

Soms kiest een studio of uitgever ervoor om een game al onafgewerkt te lanceren. Intern noemen we dit een 'proefversie'. Vaak is dit in de vorm van een demo of prototype, waar één of enkele levels worden gepubliceerd. De studio kan zo een trouwe community opbouwen door de mensen een kijkje te bieden achter de schermen van gameontwikkeling. Het team ontvangt daarnaast ook heel wat belangrijke feedback en kan samen met zijn fans de game verder bijsturen. Soms gaat het een stapje verder en biedt de maker bijvoorbeeld de volledige eerste helft van de game aan tegen betaling, vaak een stuk lager dan de nieuwprijs. Dit wordt in de markt vaak 'Early Access' of 'paid alpha' genoemd. Via dit model kan de studio vertrouwen op een (bijkomende) inkomstenstroom om de game volledig af te werken en zijn trouwe community zeer nauw betrekken bij de ontwikkeling. De fans worden dan ambassadeurs en krijgen vervolgens de afgewerkte game zonder meerkost. In Vlaanderen verscheen vorig jaar één game met VAF-steun in proefversie, in dit geval specifiek als gratis prototype.

Een derde grote factor is wat we intern de heruitgave hebben gedoopt. Een spel wordt meestal ontwikkeld op één platform en vervolgens 'geport' naar een ander systeem. Een game die ontwikkeld werd voor pc, werkt niet standaard op PlayStation of Nintendo Switch, en dient dus grondig te worden aangepast of zelfs herschreven. Omdat dit een vrij impactvolle en kostelijke bewerking is, die wel een totaal nieuw publiek kan bereiken, wordt dit ook erkend als bijkomende release, op voorwaarde dat de oorspronkelijke game in een ander jaar is verschenen. In Vlaanderen verschenen in 2023 drie games als heruitgave, waarvan één met VAF-steun.

De vierde en laatste grote categorie is de uitbreiding, waar nieuwe levels, voorwerpen of een bijkomend verhaal werd ontwikkeld. Dit mag niet verward worden met een vervolg. Een vervolg is een losse game die apart aangekocht kan worden en dus los gespeeld kan worden. Een uitbreiding daarentegen, in de markt gezet als bijvoorbeeld 'downloadable content' (kortweg DLC), een 'season pass' of een 'expansion', kan meestal enkel gespeeld worden als je het originele spel bezit. In Vlaanderen verschenen geen uitbreidingen in 2023.

Waarom we geen individuele cijfers publiceren

Omwille van de gevoelige internationale en concurrentiële context, hebben we beslist geen individuele cijfers vrij te geven. Games spelen namelijk mee op de wereldmarkt, waar de markt gedomineerd wordt door slechts enkele spelers. Cijfers publiceren kan onze Vlaamse studio's in een benadeelde positie plaatsen. Daarom vermelden we enkel geaggregeerde omzetcijfers.

Daarnaast vermelden we ook geen aantallen. Sommige games werken namelijk met abonnementsformules, andere titels zijn dan weer gratis en moeten inkomsten opleveren uit advertenties of uitbreidingen. Deze cijfers vallen niet te vergelijken en er zijn helaas geen instanties die op een gecontroleerde manier deze cijfers verwerken en normaliseren. Daarom heeft het publiceren van deze metric momenteel weinig zin.

Omzet per categorie

In 2023 leverden 37 games met VAF-steun prestaties op. Als we specifiek inzoomen op de omzet uit deze VAF-gesteunde games, zien we dat het leeuwendeel van die omzet uit de entertainmentgames komt. Dat is ook logisch: entertainmentgames hebben een verkoopsprijs die theoretisch kan oplopen tot 79 euro per exemplaar voor titels in het 'triple A-segment', terwijl bijvoorbeeld bij educatieve games de aankoop beperkt blijft tot één exemplaar per school, of soms zelfs gratis aangeboden wordt. De culturele en maatschappelijke waarde is net zo belangrijk.

| Categorie | Aantal | Omzet |

|---|---|---|

| Entertainment | 29 | 10.065.254 EUR |

| Artistiek | 3 | 49.729 EUR |

| Educatief | 3 | 35.986 EUR |

| Serious | 2 | 356.145 EUR |

| Totaal | 37 | 10.507.114 EUR |

Omzet gamestudio's

Kijken we naar de totale bedrijfsomzet van de 49 studio's die meewerkten aan ons onderzoek, dan komen we uit op 17,5 miljoen euro* in 2023. 22,3% van die omzet komt voort uit 'work for hire'. Dat betekent dus dat dat inkomsten zijn gegenereerd uit werk voor anderen, niet uit eigen intellectuele eigendommen. Het is voor heel wat studio's van belang om te zorgen voor een stabiele inkomstenstroom gezien het twee à drie jaar duurt voor een game het levenslicht ziet, met uitschieters omwille van de complexiteit van de game zelf of onderbrekingen door andere projecten en 'work for hire'.

In 2022 was de totale bedrijfsomzet van deze studio's 14,7 miljoen (jaar op jaar een stijging van 2,8 miljoen). Het percentage 'work for hire' was daarnaast in 2022 een stuk hoger: 32,3%, of dus een daling van 10 procentpunt naar 2023.

De stijging van de totale omzet en de daling van het aandeel 'work for hire' zijn beiden signalen dat de sector aan kracht en stabiliteit toeneemt.

*Het betreft de definitieve cijfers of prognoses opgevraagd in februari en maart 2024. Dit cijfer kan nog bijgesteld worden tegen de zomer.

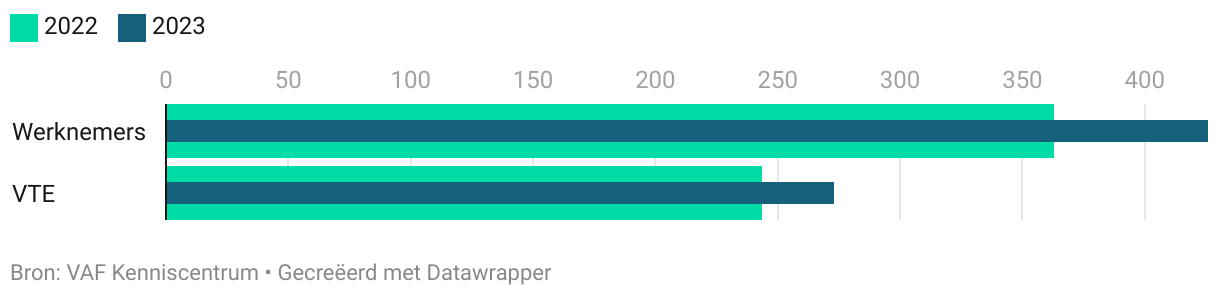

Totaal aantal werknemers

46 studio's deden mee aan de studie en leverden cijfers aan voor zowel 2022 als 2023. Bijkomend werden 3 studio's pas opgericht afgelopen jaar en konden dus geen cijfers aanleveren voor 2022. Onderstaande tabel toont jaar op jaar het aantal studio's, werknemers en voltijdse equivalenten, inclusief het aandeel van die drie nieuwe studio's. Het aantal werknemers steeg jaar op jaar met 17,4%, terwijl het aantal VTE* steeg met 11,8%.

| 2022 | 2023 | Verschil | Aandeel nieuwe studio's | |

|---|---|---|---|---|

| Studio's | 46 | 49 | +3 | 3 |

| Werknemers | 363 | 426 | +63 | 15 |

| VTE* | 243,95 | 272,82 | +28,87 | 7,20 |

*VTE = Voltijdse equivalenten

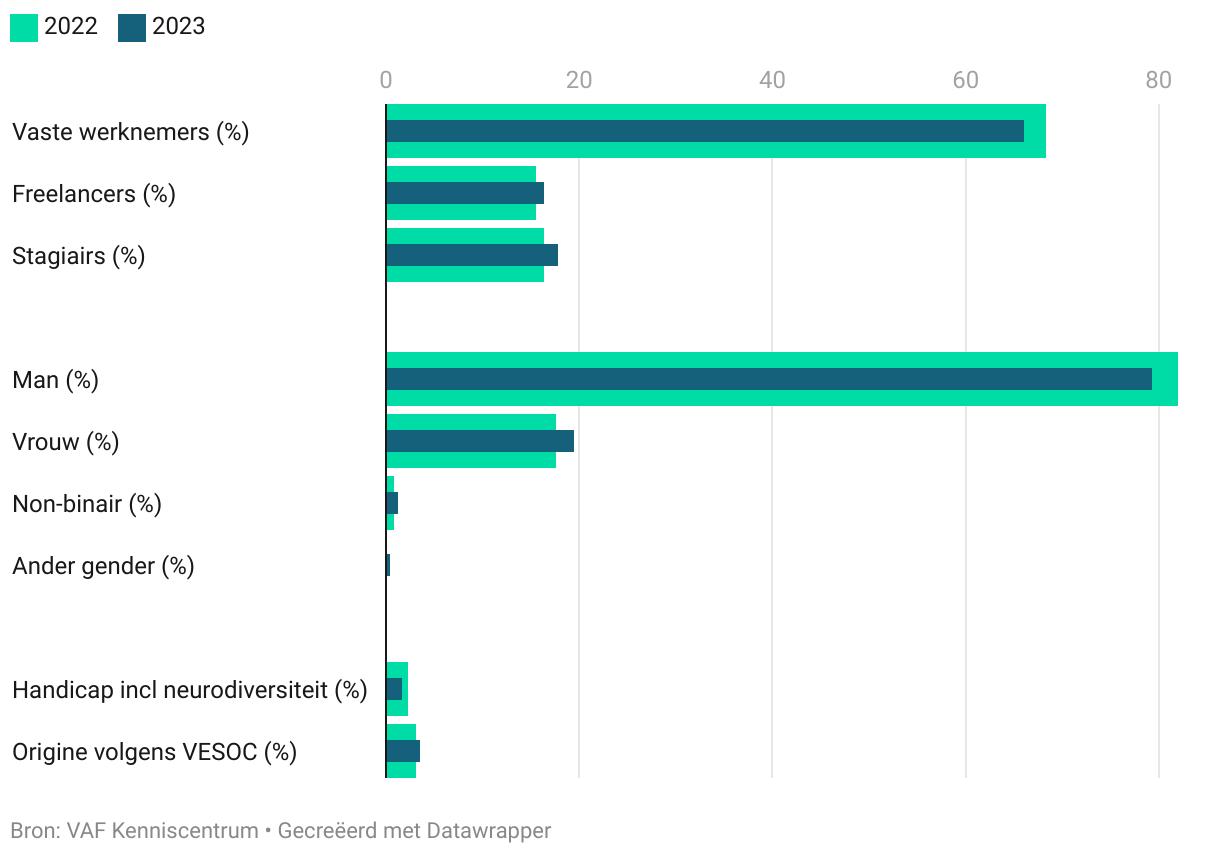

Wie zijn de werknemers?

We vroegen de studio's om meer informatie mee te geven over de samenstelling van het team. Zo ontdekten we dat het aandeel vaste werknemers lichtjes daalde in 2023, van 68,3% naar 66%. Het percentage freelancers steeg van 15,4% naar 16,2%, en het aandeel stagiairs steeg van 16,3% naar 17,8%. Op zich zijn dit geen grote verschuivingen en gezien veel beginnende studio's vooral tijdelijke ondersteuning nodig hebben, zijn deze verschuivingen zeker verklaarbaar. De sector vraagt momenteel nog veel flexibiliteit.

Qua genderverdeling zien we positieve trends. Het percentage vrouwen nam bijvoorbeeld toe van 17,6% naar 19,3%. Opmerkelijk is dat dit percentage hoger ligt dan het percentage afgestudeerde vrouwen in het gameonderwijs in 2023 (Howest DAE en LUCA). Daar betreft het namelijk slechts 16,7% vrouwen. Ondanks deze cijfers is er duidelijk nog een lange weg te gaan naar een betere genderbalans. Het blijft een duidelijk mannelijke wereld, zeker als we dit vergelijken met het percentage van vrouwen in de rollen die het VAF in zijn aanvraagdossiers opvolgt. Het percentage vrouwen in de rollen game director (3% van de betrokkenen in de aanvraagdossiers bij het VAF) en technical director (4%) ligt extreem laag. Enkel bij de art director ligt het percentage beduidend hoger (23%). Non-binaire personen in de sector nemen toe van 0,7% naar 1,1%, en in 2023 identificeerde 0,3% zich als een ander gender, tegenover niemand in 2022. We zullen deze evoluties verder blijven monitoren de komende jaren.

Andere diversiteitsfactoren zijn bijvoorbeeld het percentage medewerkers met een handicap, inclusief neurodiversiteit. Het aandeel van medewerkers met een handicap steeg van 1,6% in 2022 naar 2,2% in 2023. Het percentage medewerkers met een migratieachtergrond volgens de VESOC-definitie* nam zeer licht af, van 3,5% naar 3,3%.

*VESOC-definitie: een persoon met een nationaliteit van een land buiten de EU-15 of een persoon met minstens één ouder of twee grootouders met een nationaliteit van een land buiten de EU-15.

Onderwijs

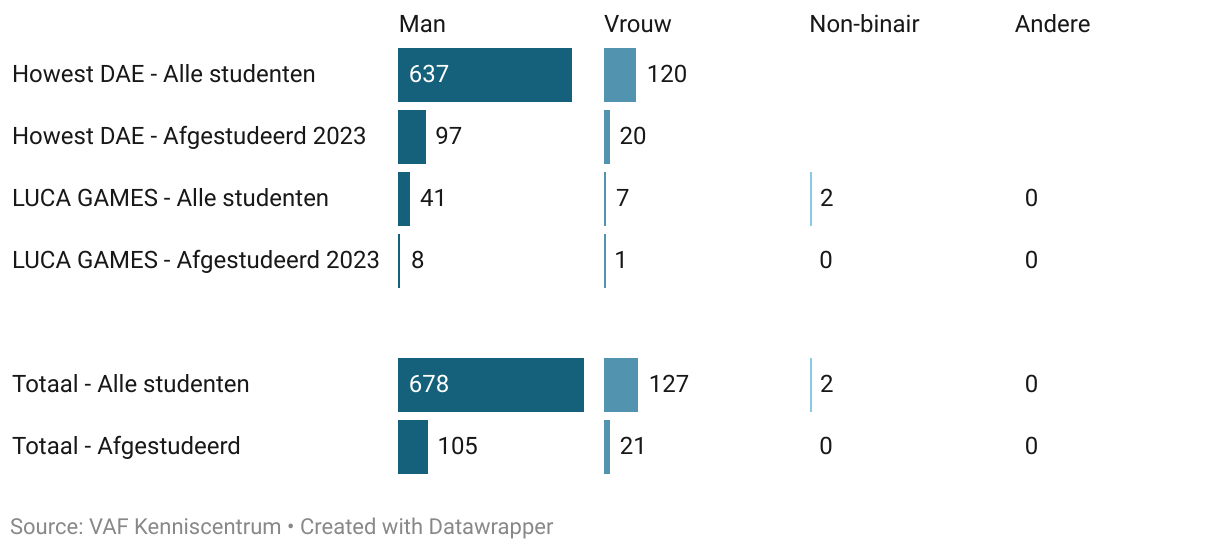

Het onderwijs is een goede indicator over hoe het landschap er over enkele jaren uit zou moeten zien. In Vlaanderen en Brussel zijn twee bachelors beschikbaar met een focus op videogames: Digital Arts & Entertainment bij Howest (Kortrijk) en Game Design bij LUCA (Genk). DAE onderscheidt zich door het aanbieden van een Engelstalige opleiding, terwijl LUCA opteert voor een Nederlandstalig lessenpakket. Beide opleidingen openen de deuren voor internationals, en bieden naast een driejarige bachelor ook korte programma's aan voor een of meerdere semesters.

In onderstaande grafiek zoomen we in op de Belgische studenten van deze twee opleidingen, specifiek op het totaal aantal studenten en de studenten die afstudeerden in 2023. Die laatsten vertegenwoordigen namelijk de nieuwe werknemers van Vlaamse gamestudio's in 2023. Bij Howest zien we dat 15,9% van de ingeschreven studenten vrouw was. Howest beschikt niet over cijfers van non-binaire personen of andere genders. Opmerkelijk is dat de internationals het percentage vrouw bijna verdubbelt. Tellen we hen mee, dan is 24,5% van de studenten vrouw.

Bij LUCA zien we dat 14% van het totaal aantal studenten vrouw is tegenover 82% man. 4% is non-binair. Ook daar zorgen de internationals voor een hoger aandeel vrouwen. Tellen we hen erbij, dan gaat het om 19,3% vrouw en 3,5% non-binair.

Bij de afgestudeerden in 2023 bij DAE was 17,1% vrouw (van de 117 studenten). In Genk was dit 11,1% (van de 9 studenten). Algemeen was 16,7% van de afgestudeerde studenten in het gamesonderwijs een vrouw. De verwachting is dat dit de komende jaren verder toeneemt. Het aantal vrouwen onder de nieuwe inschrijvingen in 2023 ligt alleszins hoger (18,3%). De gamesindustrie blijft een wereld die overwegend gedomineerd wordt door mannen, maar we zien al met al positieve signalen dat de balans richting een evenwicht gaat.

Provincies

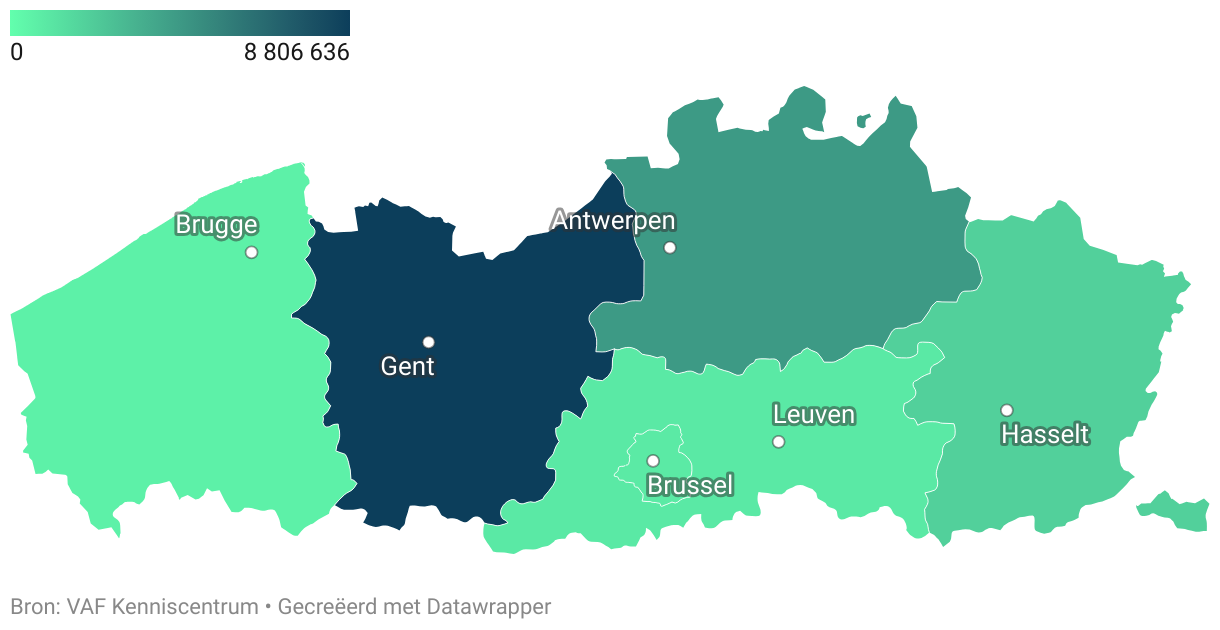

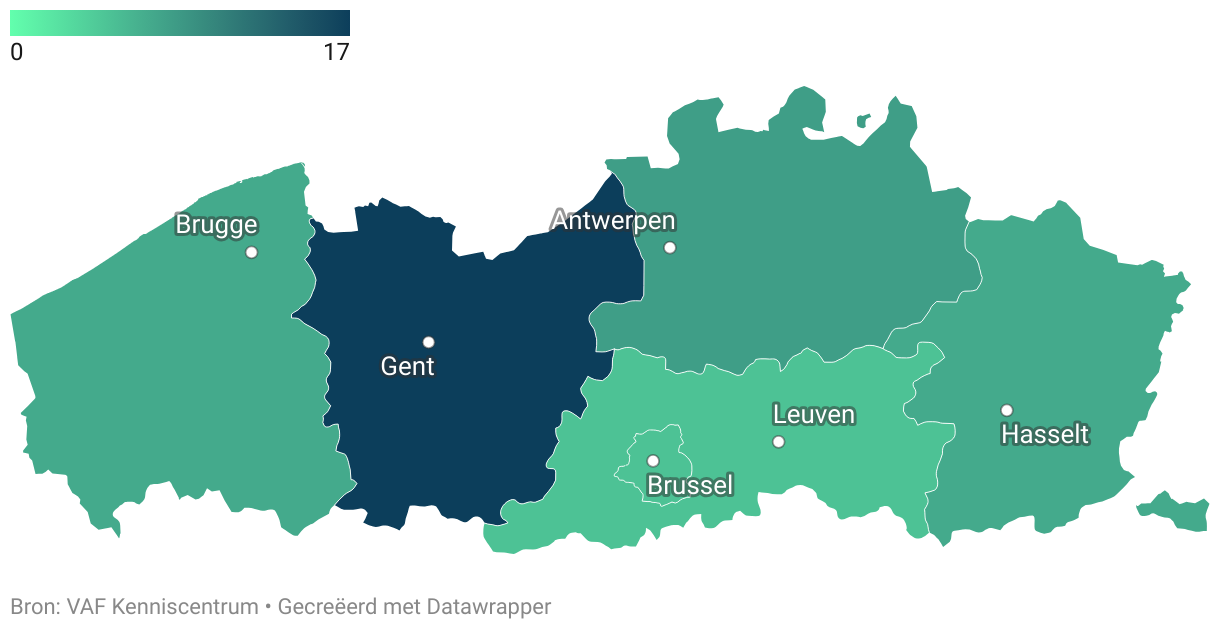

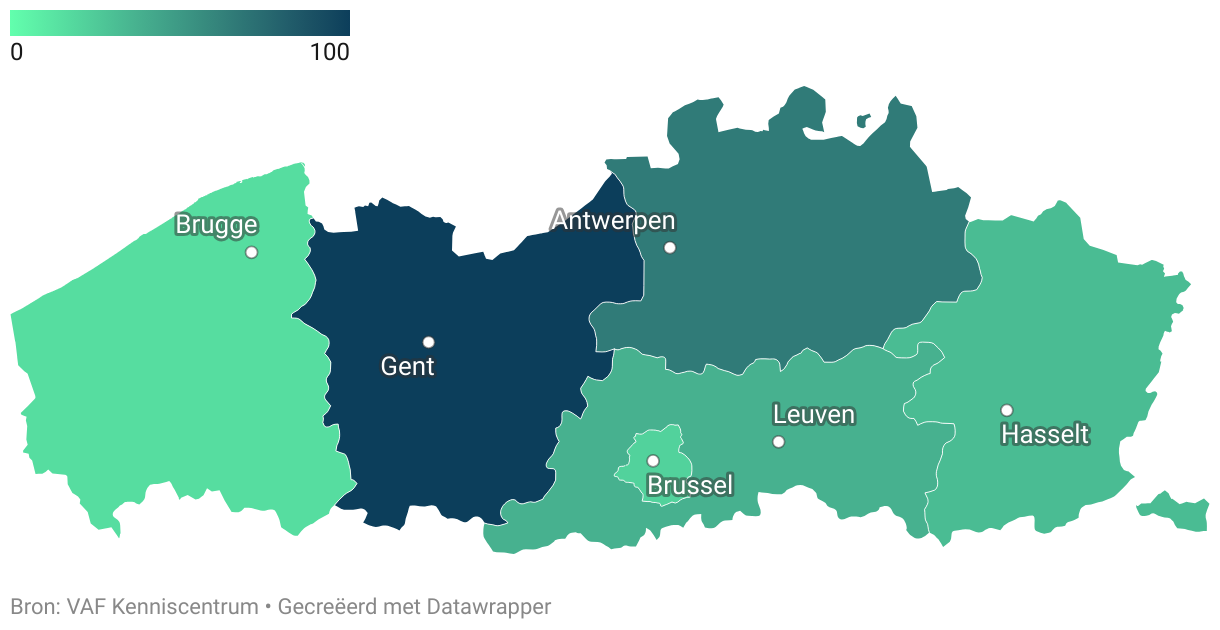

Als we meer inzoomen op de data, kunnen we ook enkele interessante conclusies maken over de spreiding van de betrokken 49 studio's. Oost-Vlaanderen scoort over het algemeen het hoogst, qua aantal (17), qua omzet (8,6 miljoen EUR) en qua medewerkers (100 VTE). Provincie Antwerpen heeft echter de beste verhoudingen, met gemiddeld 8,18 VTE per studio, en een omzet van 545k EUR per studio. Oost-Vlaanderen verdient dan weer het best per VTE (88k EUR).

| Provincie | Gem. VTE per studio | Omzet per studio | Omzet per VTE |

|---|---|---|---|

| Oost-Vlaanderen | 5,9 | 518.037 EUR | 88.066 EUR |

| Antwerpen | 8,2 | 545.033 EUR | 67.080 EUR |

| Limburg | 4,6 | 284.494 EUR | 61.465 EUR |

| Vlaams-Brabant | 7,5 | 186.387 EUR | 24.852 EUR |

| Brussel | 4,3 | 171.095 EUR | 39.790 EUR |

| West-Vlaanderen | 2,3 | 80.049 EUR | 34.804 EUR |

Omzet per provincie

Aantal per provincie

VTE per provincie

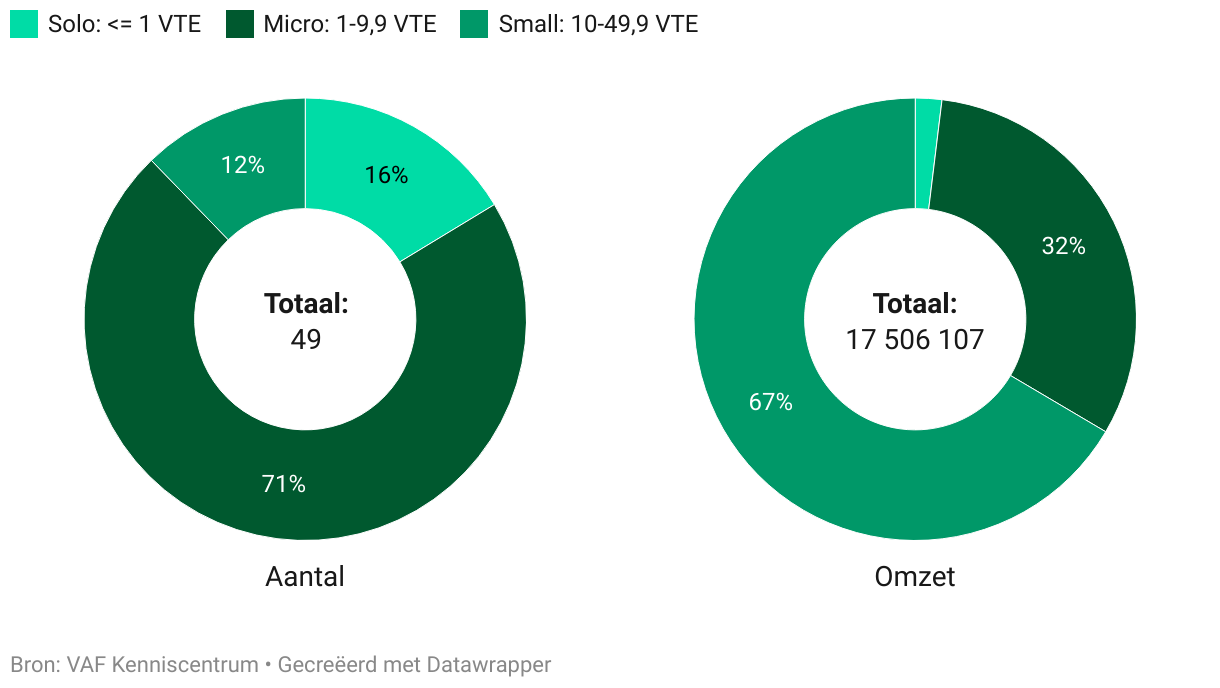

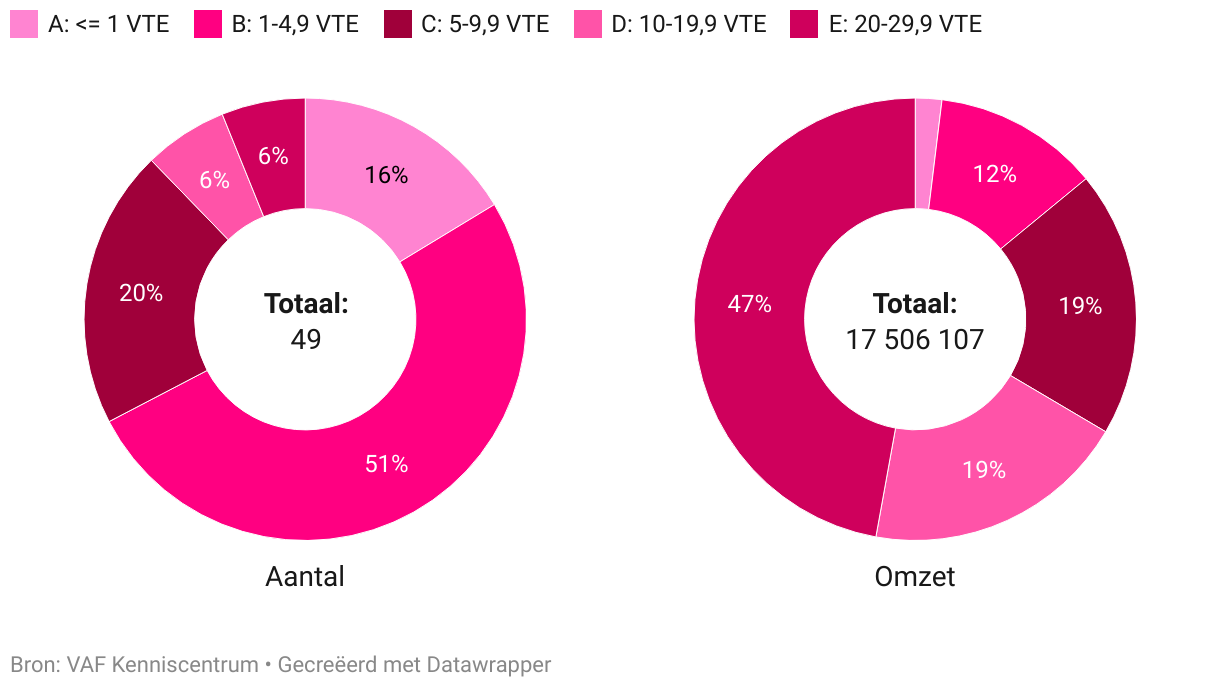

Bedrijfsgrootte

Het kiezen van een goede schaal is niet evident. Algemeen wordt verwezen naar de Europese definities rond KMO's, waar een kleine onderneming over maximaal 50 VTE beschikt en een middelgrote onderneming tot 250 VTE mag gaan. In overleg met de federaties werd reeds een bijkomende opsplitsing gemaakt op 10 VTE. Maar liefst 71% van de studio's die het VAF heeft ondersteunt, bevindt zich in die subverdeling van 1 tot 9,9 VTE. Zij vertegenwoordigen 32% van de omzet. 12% van de studio's hebben meer dan 10 VTE, maar vertegenwoordigen maar liefst 67% van de omzet.

Daarom hebben we ter referentie een bijkomende schaalverdeling opgesteld die meer rekening houdt met de bezetting van opstartende gamestudio's. Zo zien we 16% studio's met maximaal 1 VTE, en 51% studio's tussen de 1 en 4,9 VTE (samen dus 66%, of 2 op 3 studio's). Samen vertegenwoordigen deze start-ups 14% van de omzet. 3 studio's die ooit VAF-steun kregen hebben ondertussen meer dan 20 VTE en leverden maar liefst 47% van de omzet op in 2023.

Bedrijfsgrootte

Bedrijfsgrootte, aangepaste schaal

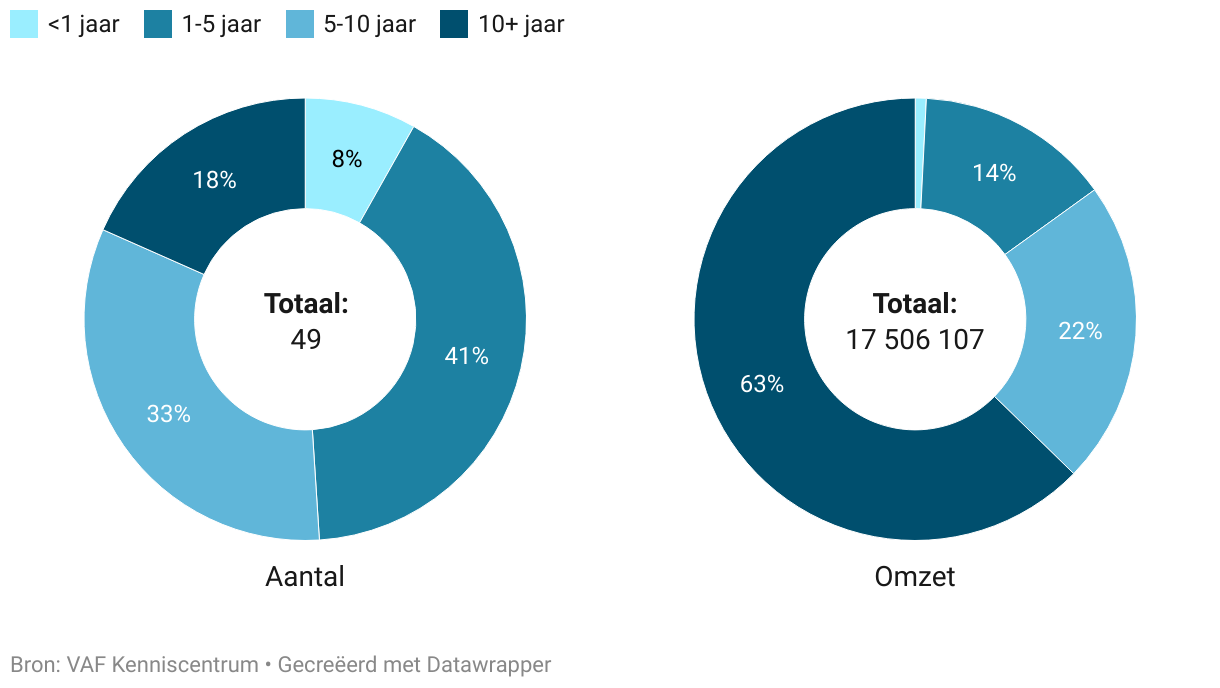

Bedrijfsleeftijd

We kijken ook nog even naar de leeftijd van de betrokken bedrijven. 20 studio's (41%) die steun van het VAF hebben gekregen zijn momenteel tussen de 1 en 5 jaar oud. Zij vertegenwoordigen 14% van de omzet. 16 studio's (33%) zijn dan weer tussen de 5 en 10 jaar oud. Zij boekten samen bijna 4 miljoen euro omzet, goed voor 22%. 9 studio's zijn ouder dan 10 jaar. Zij zorgden in 2023 voor maar liefst 63% van de omzet.

Dit zijn uiteraard geen grote verrassingen. In theorie zal elk gezond bedrijf jaar na jaar groeien en dus proberen een hogere omzet te halen. Omgekeerd is het logisch dat de start-ups in dit verhaal, de bedrijven jonger dan 5 jaar, bijna de helft van onze studie omvatten (49%), en slechts instonden voor 15% van de omzet. Zij werken momenteel nog aan hun eerste successen.

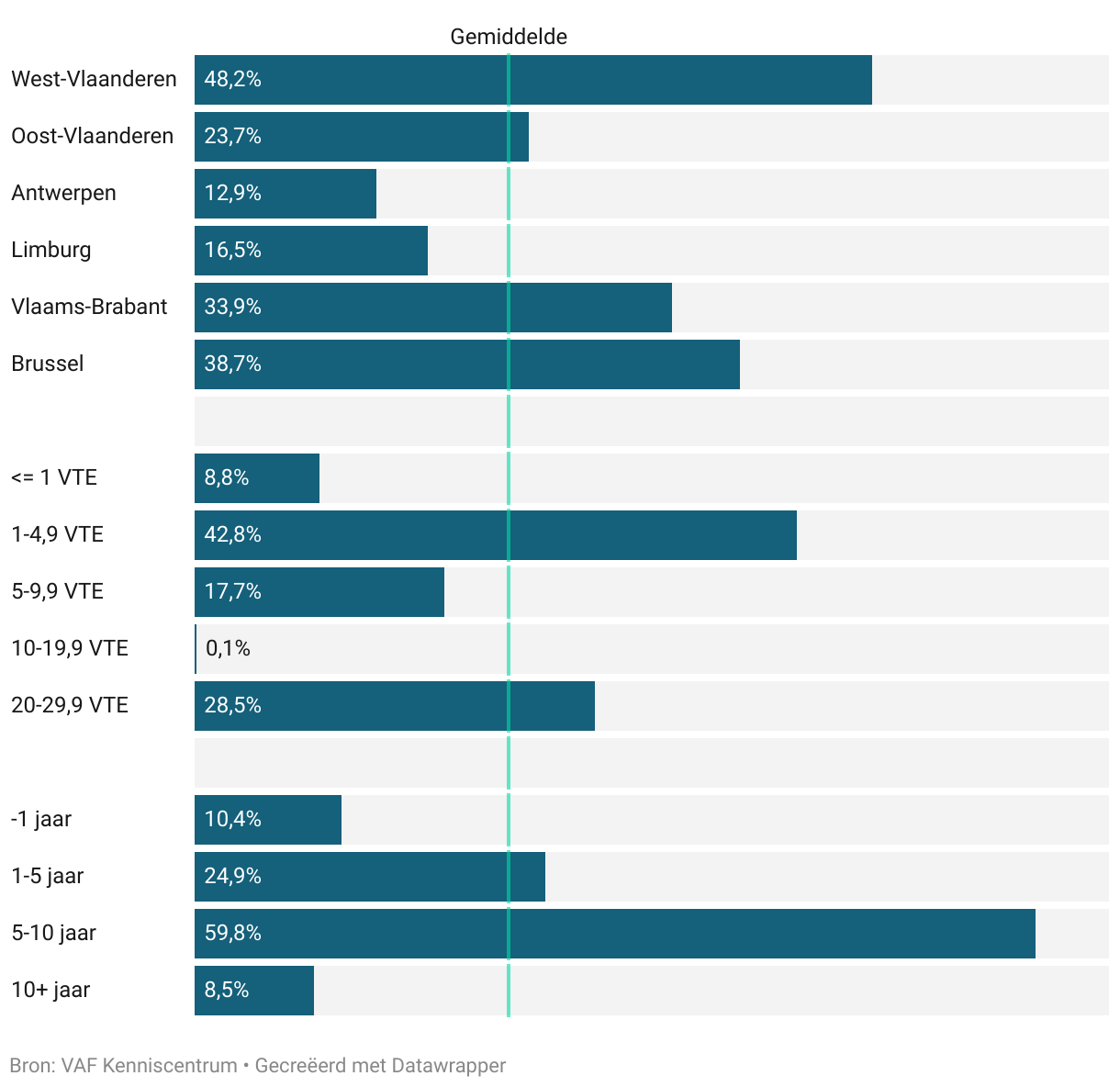

Enkele observaties rond 'work for hire'

Zoals eerder aangegeven komt 22,3% van de totale omzet voort uit 'work for hire'. Dat betekent dus dat dat inkomsten zijn gegenereerd uit werk voor anderen, niet uit eigen intellectuele eigendommen. Het is voor studio's van belang om te zorgen voor een stabiele inkomstenstroom gezien het doorgaans twee à drie jaar duurt voor een game het levenslicht ziet.

We zien op microniveau wel grote verschillen. Zo is het duidelijk dat in West-Vlaanderen (48,2%) het aandeel dubbel zo hoog ligt, vermoedelijk omwille van de beschikbaarheid van opleiding en incubatoren. Dat geldt dan weer niet voor Limburg (16,5%), waar in 2023 het percentage een van de laagste is van de provincies. Enkel Antwerpen staat steviger in zijn schoenen: slechts 12,9% van de omzet komt daar niet uit inkomsten aan eigen IP.

Verrassend is dat het aandeel erg laag ligt bij de jongste en kleinste studio's. 8,8% van de omzet van studio's met maximum 1 VTE en 10,4% van de omzet van studio's van maximum 1 jaar oud komt uit 'work for hire'. Mogelijk vertrouwen ze het eerste jaar op financiering zoals VAF-steun, of hebben de oprichters nog een job om een loon te verzekeren naast hun gameproject.

Bij studio's tussen de 1 en 5 jaar (24,9%) ligt dat aandeel rond het gemiddelde, en nog een categorie hoger, studio's van 5 tot 10 jaar oud, komt een spectaculaire 60% van de omzet uit 'work for hire'. Studio's die dus al even meedraaien, hebben ondertussen ook al een redelijk team opgebouwd. We zien effectief dat bij oudere studio's het gemiddelde aantal VTE toeneemt. Maar de buffers zijn mogelijk nog te laag om dat team ook te kunnen betalen, dus wordt er duidelijk op zoek gegaan naar andere inkomsten. En eens er voldoende buffer is opgebouwd, neemt dit percentage dus terug af, met 8,5% in de volgende leeftijdscategorie (10+ jaar). Gelijkaardige trends zien we bij de bedrijfsgrootteschalen, waar 42,8% van de omzet bij studio's van 1 tot 4,9 VTE uit 'work for hire' komt, en vervolgens het terug afneemt.

Het opmerkelijkst is dat grootste studio's (20-29,9 VTE: 28,5%) teruggrijpen naar deze inkomstenbron. Komen die percentages voort uit de balans die de ervaren studio's ondertussen gevonden hebben om verder te kunnen blijven groeien? Zijn dit praktische oplossingen om iedereen altijd van werk te voorzien als teams op elkaar wachten om verder te kunnen? Of moet dit eerder als werkpunt gezien worden en hebben deze bedrijven het moeilijk, bijvoorbeeld omwille van groeipijnen of een steeds veranderende markt? Deze resultaten vragen naar verder onderzoek, want dit blijft uiteindelijk een momentopname.

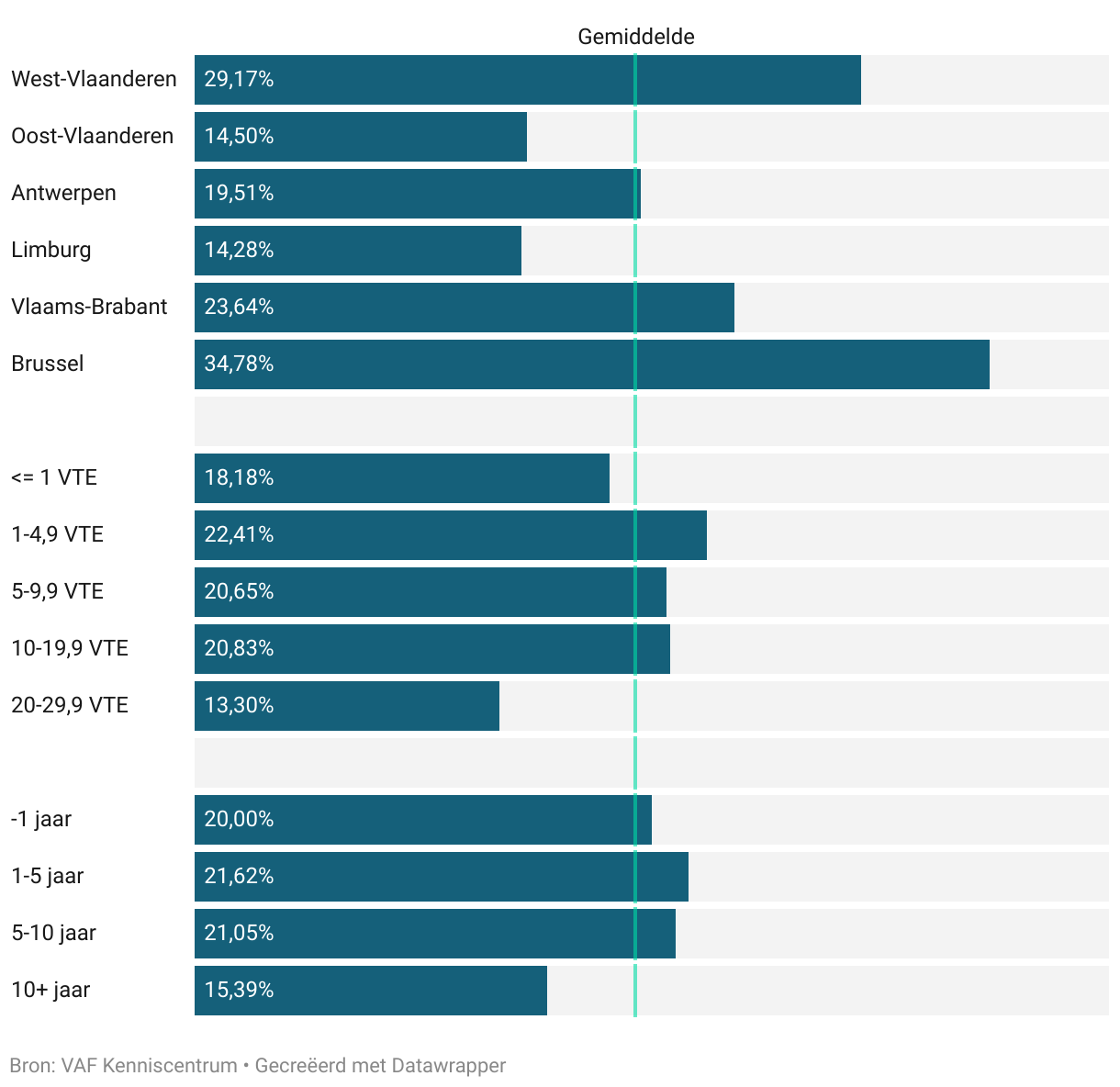

Vrouwen in de sector

We namen nog even de tijd om dieper in te gaan op diversiteit binnen bovenstaande opsplitsingen, en in het bijzonder het aandeel van vrouwelijke medewerkers. Het is algemeen geweten dat de gamesector gedomineerd wordt door mannen. Gelukkig wordt er hard gewerkt om dat onevenwicht te herstellen, al blijft dit een proces van lange adem.

Zo zien we dat in de provincies Limburg en Oost-Vlaanderen het aandeel van vrouwelijke medewerkers laag ligt met respectievelijk 14,3% en 14,5%. Als we het Vlaams gemiddelde van 19,3% ernaast leggen, is het verschil opmerkelijk. Aan de andere kant van dat spectrum zitten West-Vlaanderen en Brussel met respectievelijk 29,2% en 34,8%, al kent West-Vlaanderen wel het laagste aantal medewerkers binnen de studio's die ooit VAF-steun kregen voor de productie van hun game.

In tegenstelling tot de lokale spreiding van de studio's, is het aantal medewerkers geen doorslaggevende factor. In de eerste vier schalen van onze opdeling ligt het percentage telkens rond de 20%. Enkel bij studio's met tussen de 20 en 29,9 VTE ligt het percentage opvallend lager: 13,3%. We kunnen ook gelijkaardige conclusies trekken op basis van de leeftijd van de studio's. De eerste drie schalen tot en met 10 jaar hebben een aandeel van vrouwelijke medewerkers van rond de 20%. De schaal 10+ jaar haalt slechts 15,4%.

Een bredere blik op diversiteit

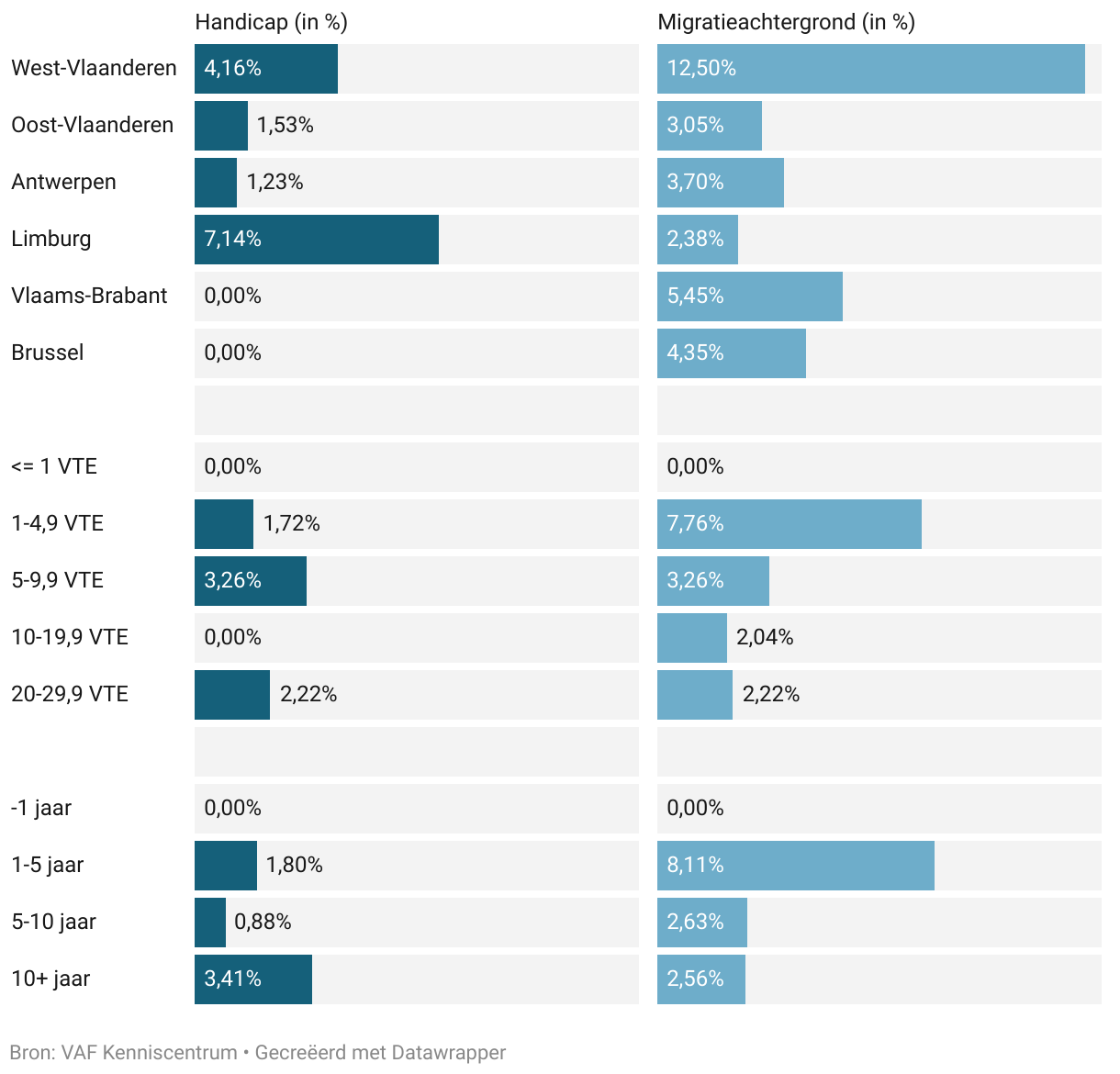

Diversiteit is meer dan enkel gender. Kijken we naar het percentage medewerkers met een handicap inclusief neurodiversiteit per provincie (tegenover het totaal aantal medewerkers), dan zien we dat Limburg en West-Vlaanderen de hoogste percentages kunnen voorleggen. Dat deze twee provincies ook de enige gamesopleidingen in Vlaanderen huisvesten, zal daar vermoedelijk wel een invloed op hebben gehad. Gamestudio's in Vlaams-Brabant en Brussel stellen dan weer géén mensen met een handicap tewerk.

In West-Vlaanderen, waar Howest als enige in Vlaanderen de opleiding ook in het Engels aanbiedt, zien we dat maar liefst 12,50% van de medewerkers een migratieachtergrond heeft, al gaat het in absolute cijfers om slechts 3 van de 24 medewerkers. In Limburg zien we dan weer het laagste aandeel medewerkers met een migratieachtergrond, slechts 1 van de 42 medewerkers in deze provincie of dus 2,38%.

Zoomen we in op de bedrijfsgrootte en -leeftijd, dan zien we dat hoe jonger en kleiner het bedrijf, hoe groter het aandeel van medewerkers met een migratieachtergrond. 7,76% van de medewerkers in een studio met tussen de 1 en 4,9 VTE heeft een migratieachtergrond. Dat telt ook voor 8,11% van de medewerkers van studio's tussen de 1 en 5 jaar oud. Hoe groter of ouder het bedrijf, hoe lager dit aandeel dus wordt, hoe jonger of kleiner, hoe meer kansen er gegeven worden.

Mensen met een handicap komen in de meeste segmenten redelijk gelijkmatig voor, al is het percentage wel 2x zo hoog bij bedrijven tussen de 5 en 9,9 VTE als bij bedrijven tussen de 1 en 4,9 VTE. Echter: bedrijven tussen de 10 en 19,9 VTE stelden in 2023 geen medewerkers met een handicap tewerk, al lijkt dat eerder toeval te zijn. Binnen de leeftijdsschalen zien we dat het aandeel medewerkers met een handicap vooral bij de oudere studio's ligt: het percentage van medewerkers met een handicap in de categorie 10+ jaar (3,41%) ligt daar relatief hoog.

Het opvallendst is misschien wel dat studio's met maximaal 1 VTE - en dat is dus inclusief de eigenaars - niemand in het team hebben met een handicap of een migratieachtergrond. In het algemeen zijn dit eenmanszaken. Dat wil niet zeggen dat er geen oprichters zijn zonder migratieachtergrond of handicap, maar die zien we eerder voorkomen bij jonge studio's met meerdere oprichters.

Opmerkingen

- Volgens de modaliteiten van het contract dient elke studio die VAF-steun krijgt jaarlijks cijfermateriaal aan te leveren zolang er nog exploitatie plaatsvindt. In het kader van die contractuele bepalingen vroegen we in 2023 deze data op.

- Voor de teamsamenstelling vroegen we enkel cijfers op op geaggregeerd niveau en enkel zover bekend. We ontvingen nooit individuele persoonsgegevens.

- Definitieve omzetcijfers zijn pas bekend eens de jaarrekening opgesteld is, dus lieten we de studio's toe om hun recentste prognose in te voeren. We vroegen deze informatie op in februari en maart. We verwachten dit cijfer rond de zomer te actualiseren.

- In België zijn 100 studio's aan de slag, goed voor een totale omzet van 65,5 miljoen EUR (bron: Belgian Games, 2022). We vermoeden dat in Vlaanderen en Brussel rond de 80 studio's actief zijn. Deze studie omvat dus ongeveer de helft van alle Belgische studio's, en ongeveer 2/3 van alle studio's in Vlaanderen en Brussel.

- De doelgroep in onze studie is niet per definitie representatief voor de hele sector, maar toont wel enkele belangrijke trends. We zien zowel nieuwe als ervaren studio's langskomen bij het VAF. Maar sommige studio's bestaan al langer en hebben nog nooit beroep gedaan op het VAF omdat ze al financieel onafhankelijk waren bij onze oprichting. Het onafhankelijke Larian Studios bijvoorbeeld stelde in België in 2022 wel 81,7 VTE (bron: jaarrekening 2022) tewerk en wereldwijd 470 medewerkers (bron: interview). Hun recentste game Baldur's Gate 3 heeft meer dan 600 miljoen dollar opgebracht (bron: Twitter). Maar deze cijfers zijn dus niet opgenomen in dit onderzoek.

- De studio's in kwestie geven aan dat ze veel bevraagd worden, en vragen naar efficiëntere oplossingen. We overleggen daarom in 2024 met de beroepsverenigingen, betrokken instanties en andere stakeholders om tot één gezamenlijke scan per jaar te komen. Dit zorgt voor een efficiëntere oplossing, meer bereidwilligheid tot delen van informatie en minder werk voor de studio's zelf.

Vragen of meer informatie?

Indien je vragen hebt over onze methodologie of extra informatie wenst te verkrijgen, neem dan contact met ons op.