Trends uit de Vlaamse gamesector in 2024

In het kader van ons jaarverslag rapporteren we jaarlijks over de Vlaamse gamesector. We bevroegen dit jaar 78 studio's over hun werking en ontvingen daarnaast input over 42 VAF-gesteunde Vlaamse videogames die in 2024 prestaties hebben opgebracht.

Hoe we te werk gingen

We werkten een eenvoudig declaratiesysteem uit met enkele duidelijke KPI's. We beslisten onder andere over meetpunten rond diversiteit, omzet en gamecijfers. Enkel games waar prestaties in 2024 zijn geleverd werden opgenomen in het rapport. Gezien de verschillende businessmodellen van al deze games, wil dit dus bijvoorbeeld zeggen dat er een download plaatsvond, een aankoop, onrechtstreekse inkomsten via advertenties of merchandise werden gegenereerd of dat er een login op een gratis game genoteerd werd. Elke vorm van activiteit, al dan niet met inkomsten, telden we als een prestatie.

We hebben onze poule gevoelig uitgebreid. Dit jaar contacteerden we elke studio die ooit steun voor de ontwikkeling van videogames heeft gekregen en nog actief is in de sector. Vorig jaar beperkten we ons enkel tot studio's die productiesteun hebben ontvangen. Om een vertekend beeld te voorkomen, noteren we ook aanvullend de trends die we opmerken bij de studio's die zowel in de poules van 2023 als 2024 voorkomen.

We vroegen enkel cijfers op bij Vlaamse en Brusselse studio's die ooit steun kregen bij het VAF. Dit komt overeen met 79,6% van de alle game development studio's, en qua omzet rond de 35%. Studio's die geen steun vragen bij het VAF zijn algemeen al groot genoeg en genereren voldoende inkomsten om hun projecten te dragen zonder VAF-steun. We hopen in 2025 samen met de federaties en andere instanties een bredere bevraging uit te kunnen werken om hen ook te betrekken in deze studie.

We danken uitdrukkelijk de 78 studio's die hebben meegewerkt aan dit rapport, FLEGA en games.brussels voor het aanleveren van bijkomend cijfermateriaal en Allie Weis voor de inzichten rond inclusie en diversiteit.

Laatste aanpassing: 7 april 2025

Geen tijd? Acht observaties uit dit rapport

1. In totaal hebben afgelopen jaar maar liefst 42 VAF-gesteunde games 10 miljoen euro omzet gegenereerd. Daarmee is het omzetcijfer stabiel gebleven tegenover vorig jaar.

2. Er verschenen in 2024 veertien nieuwe games bij twaalf studio's, waarvan drie titels met VAF-steun en vijf VAF Alumni. Daarnaast verschenen elf games in een proefversie, allen VAF-gesteund of Alumni, en twee games werden opnieuw uitgebracht op extra platformen. Een VAF Alumni is een studio die voor eerdere games kon steunen op het VAF en nu er geheel of gedeeltelijk onafhankelijk is geworden.

3. De 78 studio's genereerden maar liefst 22 miljoen euro omzet. Net geen 20% komt uit 'work for hire'. Eén op vijf studio's genereerde géén omzet in 2024. Dit zijn ondernemingen in de beginfase van hun project.

4. De sector wordt groter én diverser. Vergelijken we de studio's die zowel in 2023 als 2024 participeerden in deze studie, dan merken we een groei op van 4% in aantal werknemers en 13% in het aantal voltijdse equivalenten (VTE). We noteren tevens een toename van het aantal vrouwen (van 19,5% naar 21%), werknemers met een beperking (van 1,4% naar 4,1%) en werknemers met een migratieachtergrond (van 3,6% naar 7,3%). Als we ook de nieuwe studio's uit onze poule toevoegen, die nog aan hun eerste prototypes werken, dan ligt het aandeel vrouwen zelfs nog hoger, op 21,7%.

5. De gamestudio's willen divers aanwerven, maar botsen zelf op grenzen. Jonge studio's geven aan weinig ruimte te hebben om extra werknemers aan te werven, oudere studio's vertellen dat er onvoldoende talent beschikbaar is op de arbeidsmarkt. Ze werven aan op skillsets, niet op de persoon zelf.

6. De meeste studio's verwachten naar eigen gevoel in de komende vijf jaar stabiel te blijven of te groeien. 6% van de studio's vreest echter te moeten sluiten. De grootste uitdagingen voor de gamestudio's zijn de lonen, de zoektocht naar private funding en het vinden van een publiek.

7. 1 op 4 van de jongere studio's communiceert niet met zijn community, omdat ze vinden dat er te weinig te tonen valt. Bij de oudere studio's is dat slechts 1 op 10. Oudere studio's die wel communiceren nemen vaak een community manager in dienst, of werken een uitgebreid marketingplan uit.

8. Wat de sector het meest nodig heeft? Volgens onze bevraging is er vooral nood aan een beter fiscaal klimaat voor ondernemen, zoals de opstart van een tax credit of het verhogen van de cap op tax shelter. De hoge loonkosten verhinderen de groei en er is stevige concurrentie van het buitenland.

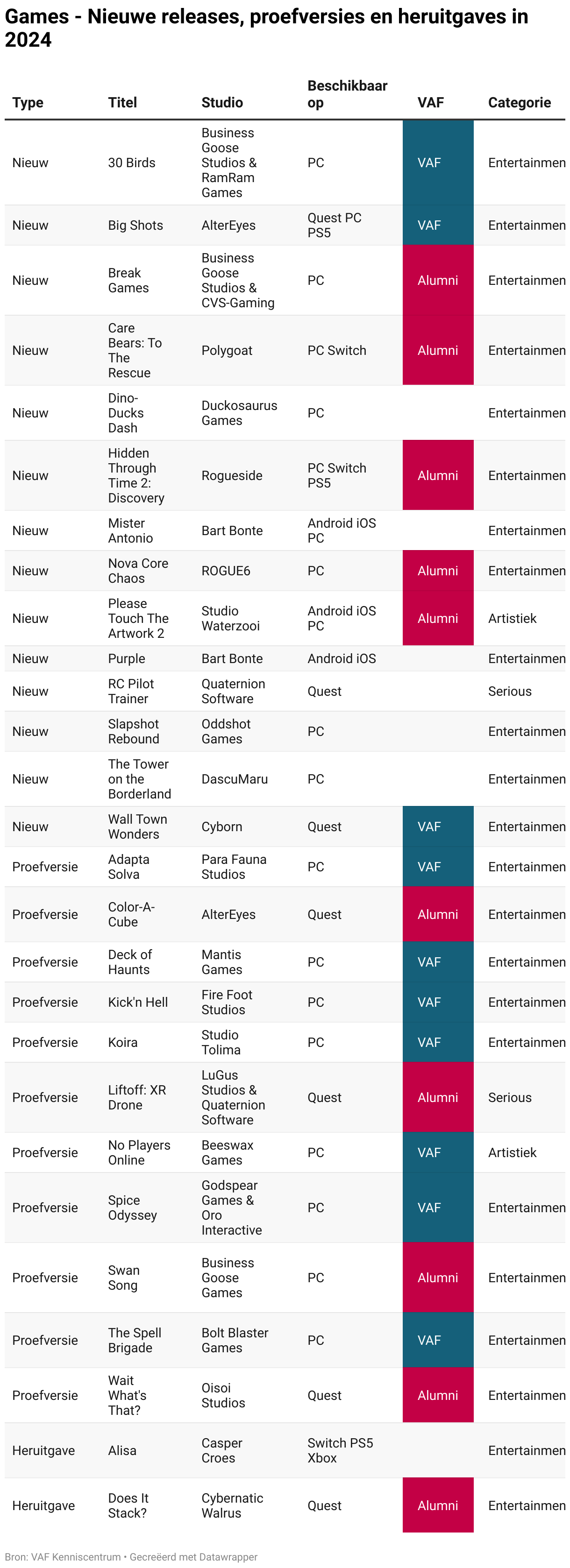

Games verschenen in 2024

Games kunnen op verschillende manieren op de wereld losgelaten worden. Het klassieke model, waarbij een game afgewerkt wordt aangeboden via een of meerdere distributiekanalen, blijft de belangrijkste. In totaal verschenen veertien Vlaamse nieuwe games op een reguliere manier, waarvan drie met VAF-steun en vijf games van VAF Alumni*.

Soms kiest een studio of uitgever ervoor om een game al onafgewerkt te lanceren. Intern noemen we dit een 'proefversie'. Vaak is dit in de vorm van een demo of prototype, waar één of enkele levels worden gepubliceerd. De studio kan zo een trouwe community opbouwen door de mensen een kijkje te bieden achter de schermen van gameontwikkeling. Het team ontvangt daarnaast ook heel wat belangrijke feedback en kan samen met zijn fans de game verder bijsturen. Soms gaat het een stapje verder en biedt de maker bijvoorbeeld de volledige eerste helft van de game aan tegen betaling, vaak een stuk lager dan de nieuwprijs. Dit wordt in de markt vaak 'Early Access' of 'paid alpha' genoemd. Via dit model kan de studio vertrouwen op een (bijkomende) inkomstenstroom om de game volledig af te werken en zijn trouwe community zeer nauw betrekken bij de ontwikkeling. De fans worden dan ambassadeurs en krijgen vervolgens de afgewerkte game zonder meerkost. In Vlaanderen verschenen vorig jaar elf games in proefversie, waarvan zeven met VAF-steun, en vier van VAF Alumni*.

Een derde grote factor is wat we intern de heruitgave hebben gedoopt. Een spel wordt meestal ontwikkeld op één platform en vervolgens 'geport' naar een ander systeem. Een game die ontwikkeld werd voor pc, werkt niet standaard op PlayStation of Nintendo Switch, en dient dus grondig te worden aangepast of zelfs herschreven. Omdat dit een vrij impactvolle en kostelijke bewerking is, die wel een totaal nieuw publiek kan bereiken, wordt dit ook erkend als bijkomende release, op voorwaarde dat de oorspronkelijke game in een ander jaar is verschenen. In Vlaanderen verschenen in 2024 twee games als heruitgave, waarvan 1 game van een VAF Alumni*.

De vierde en laatste grote categorie is de uitbreiding, waar bijvoorbeeld nieuwe levels, voorwerpen of een bijkomend verhaal werd ontwikkeld. Dit mag niet verward worden met een vervolg. Een vervolg is een losse game die apart aangekocht kan worden en dus los gespeeld kan worden. Een uitbreiding daarentegen, in de markt gezet als bijvoorbeeld 'downloadable content' (kortweg DLC), een 'season pass' of een 'expansion', kan meestal enkel gespeeld worden als je het originele spel bezit. In Vlaanderen verschenen geen uitbreidingen in 2024.

* Een VAF Alumni is een studio die voor eerdere games kon steunen op het VAF en nu er geheel of gedeeltelijk onafhankelijk is geworden.

Waarom we geen individuele cijfers publiceren

Omwille van de gevoelige internationale en concurrentiële context, hebben we beslist geen individuele cijfers vrij te geven. Games spelen namelijk mee op de wereldmarkt die gedomineerd wordt door een klein aantal techreuzen. Cijfers publiceren kan onze Vlaamse studio's in een benadeelde positie plaatsen. Daarom vermelden we enkel geaggregeerde omzetcijfers.

Daarnaast vermelden we ook geen aantallen. Sommige games werken namelijk met abonnementsformules, andere titels zijn dan weer gratis en moeten inkomsten opleveren uit advertenties of uitbreidingen. Deze cijfers vallen niet te vergelijken en er zijn helaas geen instanties die op een gecontroleerde manier deze cijfers verwerken en normaliseren. Daarom heeft het publiceren van deze metric momenteel weinig zin.

Omzet per categorie

In 2024 leverden 42 games met VAF-steun prestaties op. Als we specifiek inzoomen op de omzet uit deze VAF-gesteunde games, zien we dat het leeuwendeel van die omzet uit de entertainmentgames komt. Dat is ook logisch: de meeste aanvragen bij het VAF vallen onder deze categorie. Entertainmentgames hebben daarnaast een verkoopsprijs die theoretisch kan oplopen tot 79 euro per exemplaar voor titels in het 'triple A-segment', terwijl bij educatieve games de aankoop beperkt blijft tot één exemplaar per school, of soms zelfs gratis aangeboden wordt. De culturele en maatschappelijke waarde is uiteraard net zo belangrijk.

| Categorie | Aantal | Omzet |

|---|---|---|

| Entertainment | 34 | 9.349.597 EUR |

| Artistiek | 4 | 49.532 EUR |

| Educatief | 1 | 14.795 EUR |

| Serious | 3 | 662.712 EUR |

| Totaal | 42 | 10.076.226 EUR |

Omzet gamestudio's

Kijken we naar de totale bedrijfsomzet van de 78 studio's die meewerkten aan ons onderzoek, dan komen we uit op 22,1 miljoen euro* in 2024. 19,98% van die omzet komt voort uit 'work for hire'. Dat betekent dus dat dat inkomsten zijn gegenereerd uit werk voor anderen, niet uit eigen intellectuele eigendommen.

Studio's doen dit om te kunnen zorgen voor een stabiele inkomenstroom. Enerzijds duurt het twee à drie jaar voor een game het levenslicht ziet, met uitschieters omwille van de complexiteit van de game zelf of onderbrekingen door andere projecten en 'work for hire'. Anderzijds is het succes nooit verzekerd, dus is het verstandig om het risico te spreiden en te zorgen voor andere bronnen van inkomen.

Een op de vijf studio's (20,5%) genereerde in 2024 géén omzet omdat ze de ontwikkeling van hun eigen game niet combineren met 'work for hire'. Het merendeel van deze studio's zijn jonge bedrijven met lage kosten, die zich in de beginfase van hun project bevinden. De steun van het VAF stelt hen in staat om zich, deels betaald, volledig te richten op het creëren van hun eerste game.

*Het betreft de definitieve cijfers of prognoses opgevraagd in februari en maart 2025. Dit cijfer kan nog bijgesteld worden tegen de zomer.

Totaal aantal werknemers

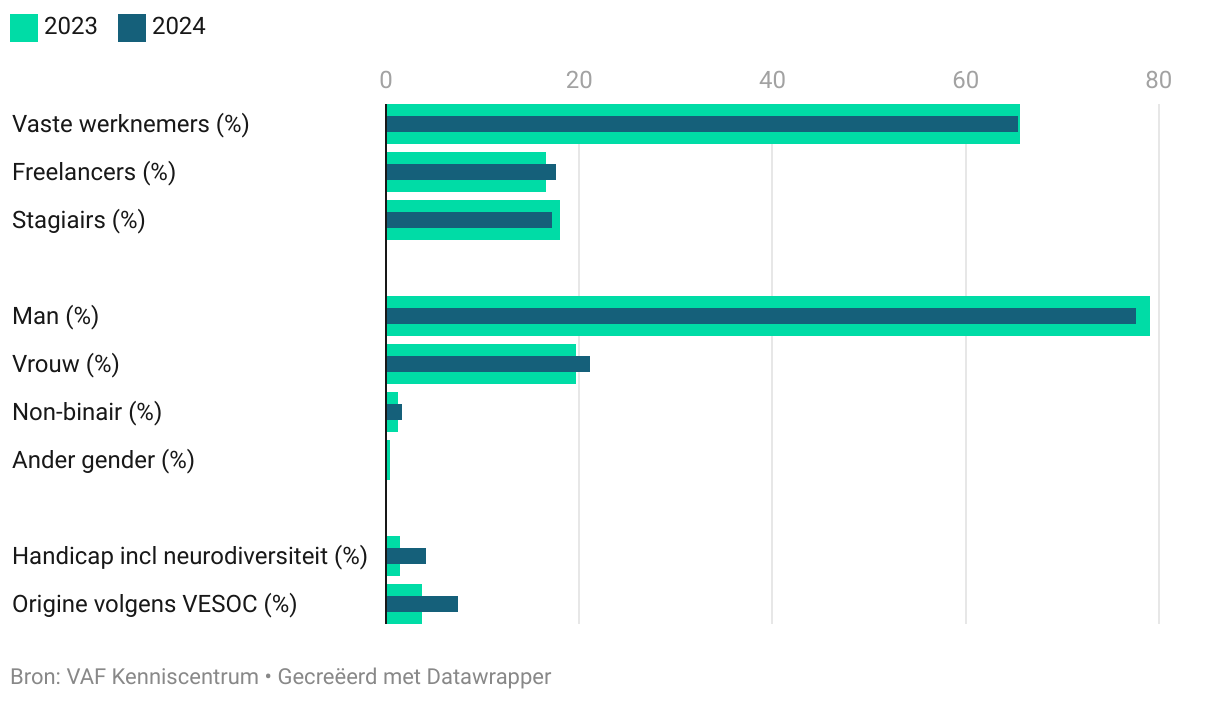

In 2024 rapporteerden de 78 deelnemende studio's dat er 546 werknemers en 368,99 VTE tewerkgesteld waren in de sector. Door de sterke toename van het aantal studio's in onze poule zou het echter niet eerlijk zijn om de cijfers uit 2023 en 2024 één op één te vergelijken. Daarom geven we ook het verschil mee van de 48 studio's die in zowel 2023 als 2024 cijfers hebben gedeeld (het snijpunt van deze twee collecties). Daarin zien we een toename van 4% in het aantal werknemers en 13% in het aantal VTE.

| 2023 (alle) | 2024 (alle) | 2023 (snijpunt) | 2024 (snijpunt) | |

|---|---|---|---|---|

| Studio's | 49 | 78 | 48 | 48 |

| Werknemers | 426 | 546 | 422 | 439 |

| VTE* | 272,82 | 368,99 | 271,32 | 307,73 |

*VTE = Voltijdse equivalenten

Trends en werknemers

Kijken we eerst verder naar de 48 studio's die zowel in 2023 als 2024 hebben gerapporteerd, zien we een interessante trend. Allereerst is het aandeel vaste medewerkers constant gebleven: van 65,6% naar 65,4%. We zien wel een stijging in het percentage freelancers (17,5%, +1,1pp) en een daling bij de stagiairs (17,1%, -0,9pp). In een turbulent internationaal landschap waar studio's hun werknemers moeten laten gaan, blijft onze sector algemeen gezien standhouden.

Op vlak van diversiteit zien we zeer positieve trends. Zo zien we onder andere dat het aandeel vrouwen gevoelig toenam van 19,5% naar 21%. Het percentage mensen met een beperking inclusief neurodiversiteit verdriedubbelde, van 1,4% naar 4,1%, en ook de werknemers met een migratieachtergrond volgens de VESOC-definitie* verdubbelden in aandeel, van 3,6% naar 7,3%. Het is zeer positief dat de groei in werknemers zich vooral uit in een diverse sector die zich beter afspiegelt aan de realiteit.

*VESOC-definitie: een persoon met een nationaliteit van een land buiten de EU-15 of een persoon met minstens één ouder of twee grootouders met een nationaliteit van een land buiten de EU-15.

De nieuwe studio's en hun werknemers

Naast de 48 studio's die in het verleden al participeerden, hebben we ook 30 studio's die voor het eerst rapporteerden. Nemen we al deze studio's erbij, dan zien we wel wat opmerkelijke verschuivingen. Zo neemt het percentage vaste werknemers merkbaar af naar 62,8%, ten voordele van het percentage freelancers (21,2%). Dit is best logisch: de meeste studio's hebben nog geen games uitgebracht, en moeten dus zeer bedachtzaam omgaan met hun middelen. Ze vertrouwen duidelijk op de flexibiliteit van freelancers om hun eerste games te ontwikkelen.

Qua genderverdeling gaat het nog meer de goede kant op. Maar liefst 21,7% van de werknemers is een vrouw. Dat deze kleine studio's erin slagen om dat percentage nog meer omhoog te krikken is zeer bemoedigend. Ook het percentage non-binaire werknemers schiet de lucht in. Door de toevoeging van deze 30 extra studio's, zien we dat maar liefst 2,3% van de werknemers zich als non-binair identificeert. 3 op 4 werknemers in de sector is een man. Een serieuze inhaalbeweging dankzij een nieuwe lichting studio's.

Ook de andere diversiteitsfactoren doen het nog prima zijn bijvoorbeeld het percentage medewerkers met een handicap, inclusief neurodiversiteit. Het aandeel van medewerkers met een handicap steeg van 1,6% in 2023 naar 4,8%. Het percentage medewerkers met een migratieachtergrond volgens de VESOC-definitie* verdubbelde fors, van 3,5% naar 7,3%.

Opmerkelijk: ondanks de stijging van 30 studio's in onze poule, blijft West-Vlaanderen zoals in 2023 op 7 studio's steken. De grootste toenames vonden plaats in Oost-Vlaanderen (+11 studio's), Antwerpen (+8 studio's) en Vlaams-Brabant (+6 studio's).

*VESOC-definitie: een persoon met een nationaliteit van een land buiten de EU-15 of een persoon met minstens één ouder of twee grootouders met een nationaliteit van een land buiten de EU-15.

Werknemers

Gender

Diversiteit

Onderwijs

Het onderwijs is een goede indicator over hoe het landschap er over enkele jaren uit zou moeten zien. In Vlaanderen en Brussel zijn twee bachelors beschikbaar met een focus op videogames: Digital Arts & Entertainment bij Howest (Kortrijk) en Game Design bij LUCA (Genk). LUCA biedt daarnaast ook een masteropleiding Game Design aan, en sinds september 2024 verstekt ook Howest zijn curriculum met een master Game Technology. DAE onderscheidt zich door het aanbieden van een Engelstalige opleiding, terwijl LUCA opteert voor een Nederlandstalig lessenpakket. Beide opleidingen openen de deuren voor internationals, en bieden naast een driejarige bachelor ook korte programma's aan voor een of meerdere semesters.

In onderstaande grafiek zoomen we in op de Belgische studenten van deze twee opleidingen, specifiek op het totaal aantal studenten en de studenten die afstudeerden in 2024. Die laatsten vertegenwoordigen namelijk de nieuwe werknemers van Vlaamse gamestudio's in 2024. Bij Howest zien we dat 17,2% van de ingeschreven studenten vrouw was. Dit is een stijging van 1,3 procentpunt tegenover 2023. Howest beschikt niet over cijfers van non-binaire personen of andere genders. Opmerkelijk is dat de internationals het percentage vrouw bijna verdubbelt. Tellen we hen mee, dan is 25,9% van de studenten vrouw, en ook dat is een stijging van 1,4 procentpunt.

Bij LUCA zien we dat 20% van het totaal aantal studenten vrouw is. Dat is een opmerkelijke stijging van 6 procentpunt. Ook daar zorgen de internationals voor een hoger aandeel vrouwen. Tellen we hen erbij, dan gaat het om 26,6% vrouw, een stijging van 6,3 procentpunt. Toch ook een negatieve trend: hoewel in 2023 nog enkele studenten non-binair waren, gaf LUCA nu door dat er geen non-binaire studenten een gameontwikkeling volgden in 2024. Opmerkelijk is dat het aandeel van afgestudeerde vrouwen in beide opleidingen afnam. Bij de Belgische studenten van DAE zakte het percentage van 16,7% in 2023 naar 16,2% in 2024. Bij LUCA daalde het dan weer van 11,1% (op 9 studenten) naar 4,8% (op 21 studenten).

De gamesindustrie blijft een wereld die overwegend gedomineerd wordt door mannen, maar we zien al met al positieve signalen dat de balans richting een evenwicht gaat.

Provincies

Als we meer inzoomen op de data, kunnen we ook enkele interessante conclusies maken over de spreiding van de betrokken 78 studio's. Oost-Vlaanderen scoort over het algemeen het hoogst, qua aantal (27), qua omzet (9,6 miljoen EUR) en qua medewerkers (123 VTE). Dit beeld is niet veranderd ten opzichte van 2023. Maar de verhoudingen zijn wel verschoven. Provincie Antwerpen heeft de grootste studio's, met 5,8 VTE per studio. Oost-Vlaanderen scoort dan weer de hoogste omzet per studio met 369k EUR per studio. Limburg verdient ten slotte het best per VTE (78k).

Opmerkelijk is dat bijna overal het aantal VTE per studio afgenomen is. Enkel in West-Vlaanderen was een stijging merkbaar. Ook de gemiddelde omzet per studio nam bijna overal af, behalve in Limburg en West-Vlaanderen).

| Provincie | VTE /studio | vs 2023 | Omzet /studio | vs 2023 | Omzet /VTE | vs 2023 |

|---|---|---|---|---|---|---|

| Oost-Vlaanderen | 4,6 | -1,3 | 368.959 EUR | -150k | 78.552 EUR | -10k |

| Antwerpen | 5,8 | -2,4 | 348.465 EUR | -198k | 59.250 EUR | -8k |

| Limburg | 4,1 | -0,5 | 324.815 EUR | +40k | 78.647 EUR | +17k |

| Vlaams-Brabant | 5,1 | -1,6 | 163.168 EUR | -23k | 32.051 EUR | +8k |

| Brussel | 4,2 | -0,1 | 169.08 | -2k | 40.673 EUR | +1k |

| West-Vlaanderen | 3,7 | +1,4 | 91.492 | +12k | 25.017 EUR | -9k |

Omzet per provincie

Aantal per provincie

VTE per provincie

Bedrijfsgrootte

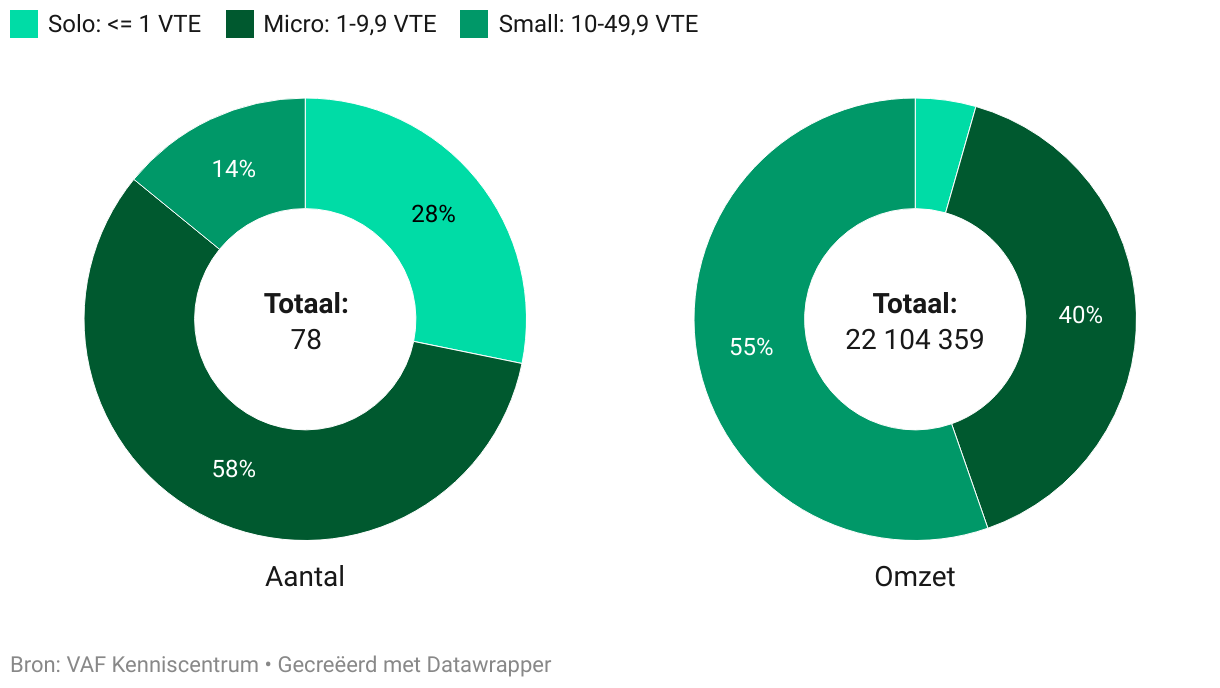

Het kiezen van een goede schaal is niet evident. Algemeen wordt verwezen naar de Europese definities rond KMO's, waar een kleine onderneming over maximaal 50 VTE beschikt en een middelgrote onderneming tot 250 VTE mag gaan. In overleg met de federaties werd reeds een bijkomende opsplitsing gemaakt op 10 VTE. Maar liefst 58% van de studio's die het VAF heeft ondersteunt, bevindt zich in die subverdeling van 1 tot 9,9 VTE. Zij vertegenwoordigen 40% van de omzet. 14% van de studio's hebben meer dan 10 VTE, maar vertegenwoordigen maar liefst 55% van de omzet.

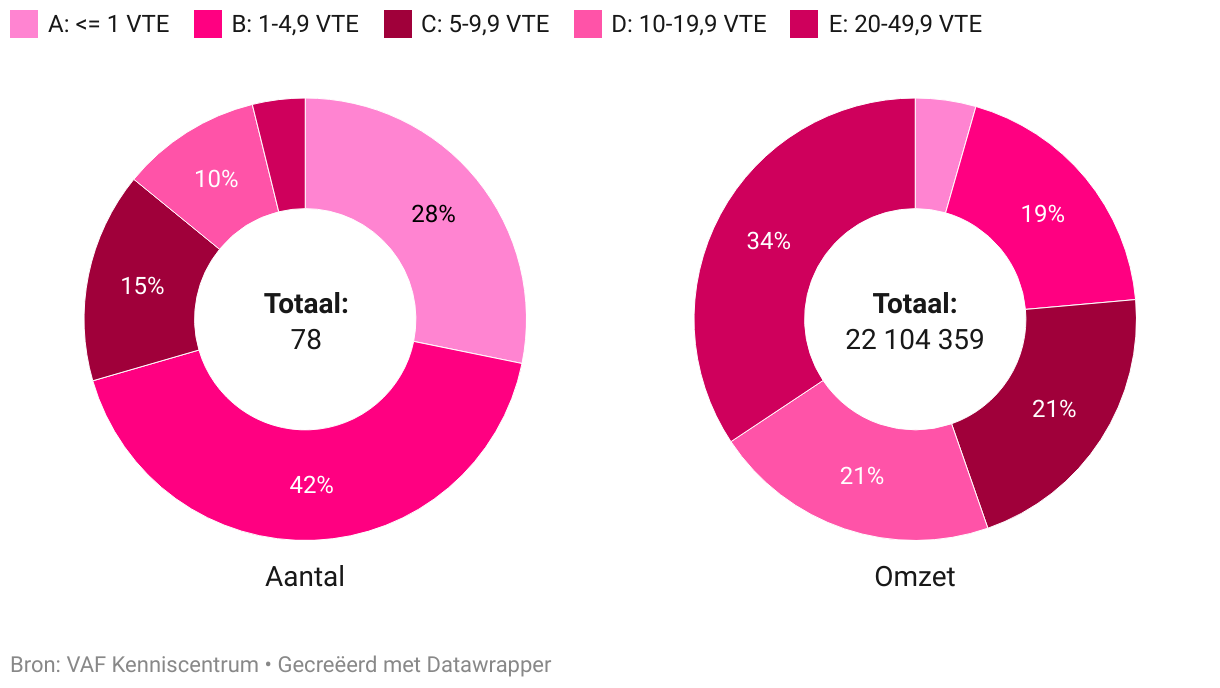

Daarom hebben we ter referentie een bijkomende schaalverdeling opgesteld die meer rekening houdt met de bezetting van opstartende gamestudio's. Zo zien we 28% studio's met maximaal 1 VTE en 42% studio's tussen de 1 en 4,9 VTE (samen dus 70%). Samen vertegenwoordigen deze start-ups 23% van de omzet. 3 studio's die ooit VAF-steun kregen hebben ondertussen meer dan 20 VTE en leverden maar liefst 35% van de omzet op in 2024.

Bedrijfsgrootte

Bedrijfsgrootte, aangepaste schaal

Bedrijfsleeftijd

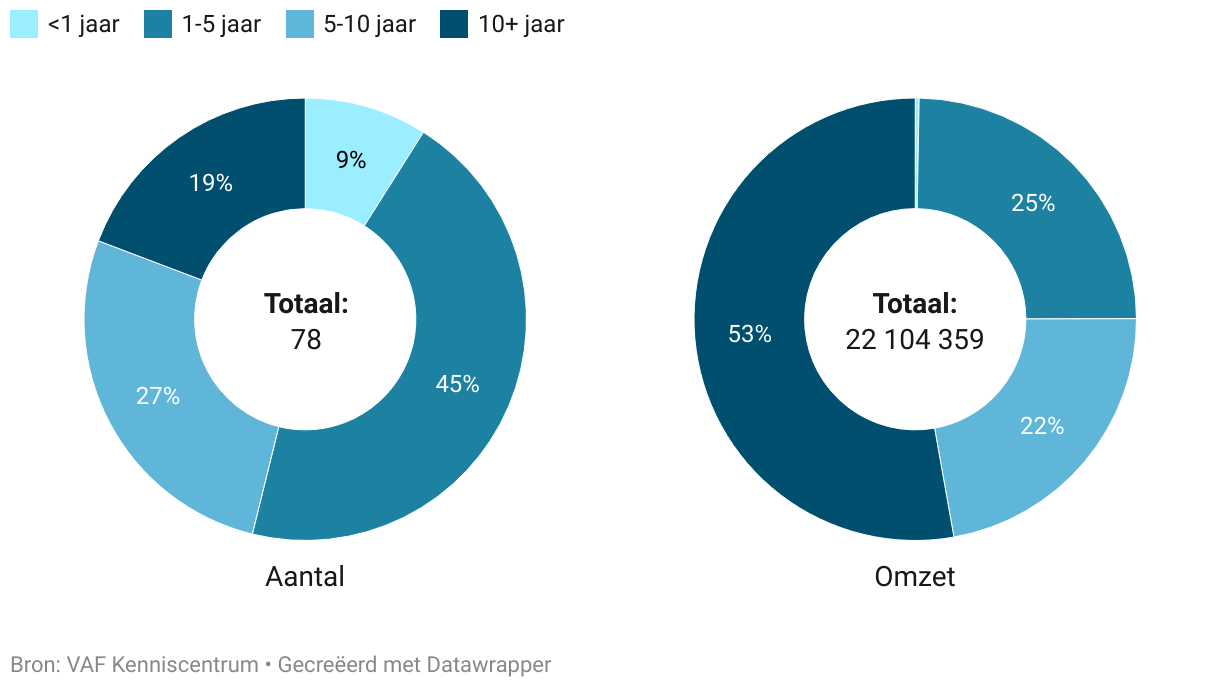

We kijken ook nog even naar de leeftijd van de betrokken bedrijven. 35 studio's (45%) die steun van het VAF hebben gekregen zijn momenteel tussen de 1 en 5 jaar oud. Zij vertegenwoordigen 25% van de omzet. 21 studio's (27%) zijn dan weer tussen de 5 en 10 jaar oud. Zij boekten samen bijna 5 miljoen euro omzet, goed voor 22%. 15 studio's zijn ouder dan 10 jaar. Zij zorgden in 2024 voor maar liefst 53% van de omzet.

Dit zijn uiteraard geen grote verrassingen. In theorie zal elk gezond bedrijf jaar na jaar groeien en dus proberen een hogere omzet te halen. Omgekeerd is het logisch dat de start-ups in dit verhaal, de bedrijven jonger dan 5 jaar, bijna de helft van onze studie omvatten (54%), en slechts instonden voor 25% van de omzet. Zij werken momenteel nog aan hun eerste successen. Toch zien we een positieve trend: de omzet van deze groep steeg met 10 punten tegenover 2023, wat toont dat deze groep starters duidelijk manieren heeft gevonden om sneller rendabel te worden.

Enkele observaties rond 'work for hire'

Zoals eerder aangegeven komt net geen 19,98% van de totale omzet voort uit 'work for hire'. Dat betekent dus dat dat inkomsten zijn gegenereerd uit werk voor anderen, niet uit eigen intellectuele eigendommen. Het is voor studio's van belang om te zorgen voor een stabiele inkomstenstroom gezien het doorgaans twee à drie jaar duurt voor een game het levenslicht ziet en dat ze ook niet zeker kunnen weten dat de game achteraf ook succes zal hebben.

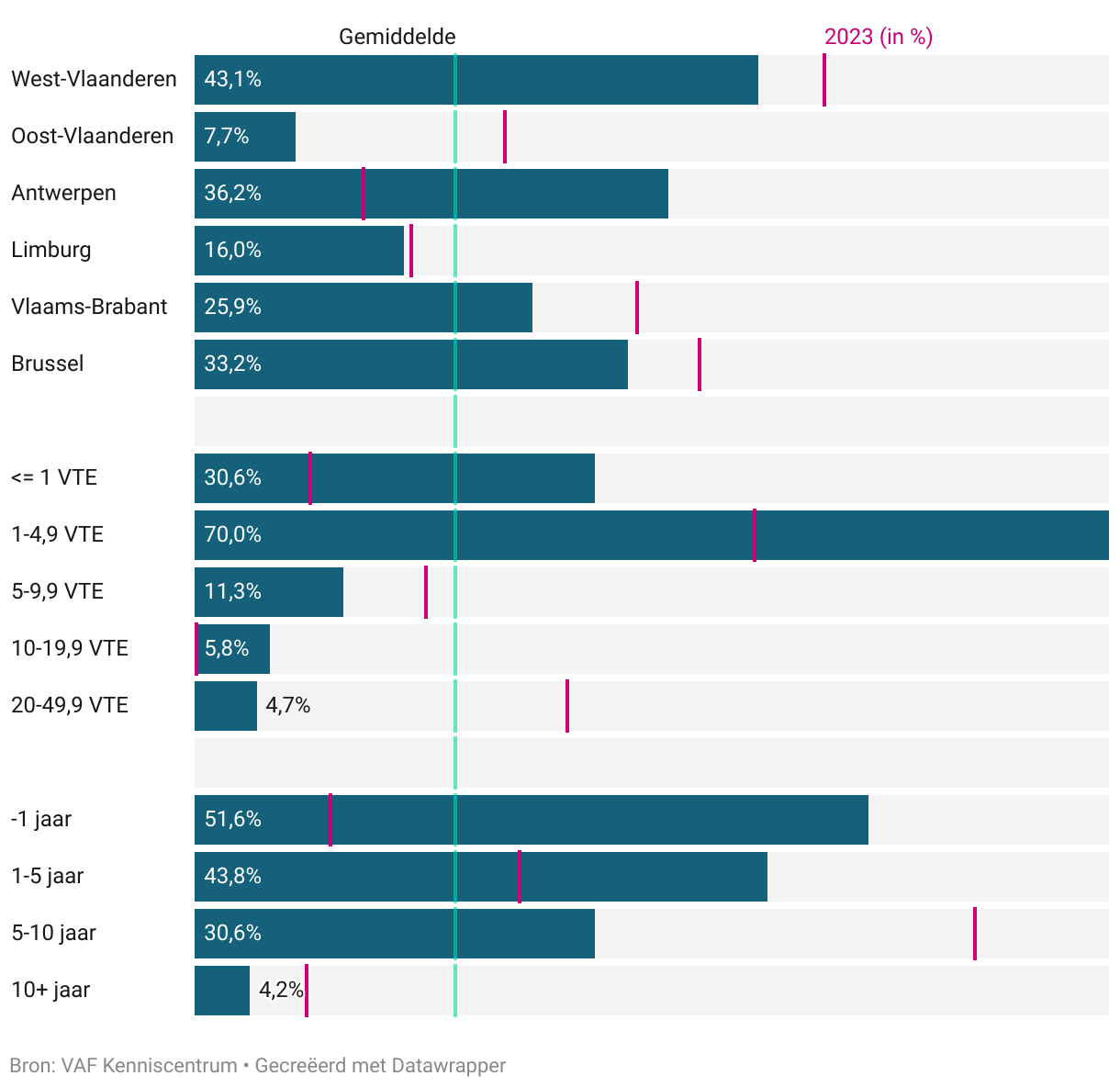

We zien op microniveau wel grote verschillen. Zo is het duidelijk dat in West-Vlaanderen (43,%) het aandeel dubbel zo hoog ligt, vermoedelijk omwille van de beschikbaarheid van opleiding en incubatoren. Dat geldt dan weer niet voor Limburg (16,0%), waar in 2024 het percentage een van de laagste is van de provincies. Enkel Oost-Vlaanderen staat dit jaar steviger in zijn schoenen: amper 7,7% van de omzet komt daar uit 'work for hire'. Opmerkelijk: dat was vorig jaar nog 24%.

Grote verschuivingen zien we bij de verdeling op bedrijfsgrootte. Waar vorig jaar nog de kleinste studio's met maximaal 1 VTE nog 8,8% uit 'work for hire' haalden, is dat een jaar later maar liefst 30,6%. Ook de eerstvolgende categorie met minder dan 5 VTE haalt duidelijk de boter bij andere organisaties. Met een stijging van 44,7% naar 70,0% is dit aandeel minstens spectaculair te noemen.

Dezelfde conclusies kunnen we trekken uit de leeftijd van de studio's. Ondernemingen die in 2024 zijn opgericht, vertrouwen voor meer dan de helft van hun omzet uit work for hire. Hoe ouder een studio wordt, hoe minder het aandeel van de omzet uit 'work for hire' komt. De toegenomen focus van de kleinste en jongste studio's op dit verdienmodel toont dat de kleine studio's acties ondernemen om onafhankelijk te blijven, maar het wijst ook op een potentieel toenemende druk op de ontwikkeling van eigen IP.

Vrouwen in de sector

We namen nog even de tijd om dieper in te gaan op diversiteit binnen bovenstaande opsplitsingen, en in het bijzonder het aandeel van vrouwelijke medewerkers. Het is algemeen geweten dat de gamesector gedomineerd wordt door mannen. Gelukkig wordt er hard gewerkt om dat onevenwicht te herstellen, al blijft dit een proces van lange adem.

Tegenover 2023 zien we dat er heel wat verschuivingen hebben plaatsgevonden. Zo nam het aandeel van vrouwelijke medewerkers sterk af in zowel West-Vlaanderen (22,0%) als Vlaams-Brabant (13,8%). Daardoor is die Vlaams-Brabant ook meteen de minst vertegenwoordigde provincie voor vrouwelijke ontwikkelaars. Inhaalbewegingen zagen we in Antwerpen (27,7%), Oost-Vlaanderen (21,9%) en Limburg (18,4%).

Wat opvalt is dat vrouwen meer en meer eigen studio's opstarten. Het aandeel van vrouwen in de studio's tot maximaal 1 VTE nam sterk toe, van 18,2% naar 27,8%. Ook de grootste studio's hebben een inhaalbeweging gemaakt. Zij stegen van 13,3% naar 19,8%, en blijven zo net onder het gemiddelde steken.

Omgekeerd zien we bij de recent opgerichte studio's een daling van het aandeel vrouwen. Dit percentage zakt van 20,0% naar 11,8%. De grootste stijgingen zien we bij de oudere studio's. Het aandeel vrouwen bij studio's tussen 5 en 10 jaar oud nam toe van 21,1% tot 24,8%, en studio's vanaf 10 jaar noteren zelfs nog een grotere stijging: van 15,4% naar 22,0%.

Een bredere blik op diversiteit

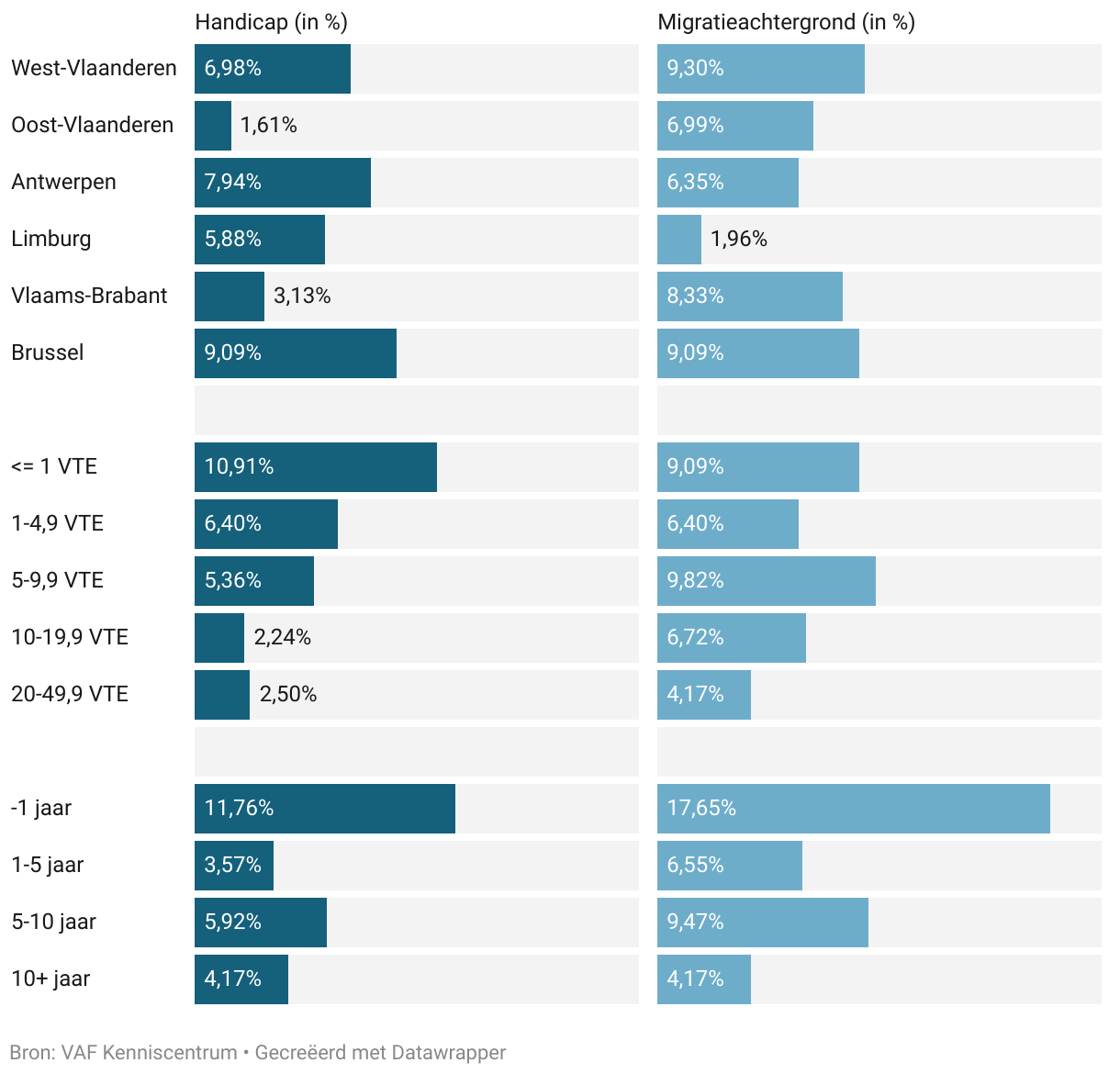

Diversiteit is meer dan enkel gender. In 2024 zagen we spectaculaire verschuivingen op vlak van medewerkers met een handicap inclusief neurodiversiteit. In 2023 was Limburg nog de provincie met het grootste aandeel medewerkers uit die categorie, maar in 2024 werd Limburg (5,9%) ingehaald door Brussel (9,1%), Antwerpen (7,9%) én West-Vlaanderen (7,0%). Oost-Vlaanderen bengelt pijnlijk onderaan met amper 1,6% medewerkers met een beperking. Nog even ter herinnering: het gemiddelde in Vlaanderen verdriedubbelde tot 4,8%.

Ook medewerkers met een migratieachtergrond krijgen meer kansen. Gemiddeld scoorde Vlaanderen goed met 7,1%, en West-Vlaanderen (9,3%) blijft dé belangrijkste provincie waar zij in de gamesector terechtkomen. Ook Brussel (9,1%) en Vlaams-Brabant (8,3%) benen bij. Opmerkelijk is wel dat West-Vlaanderen achteruit ging. Vorig jaar scoorden ze nog 12,5%. Ook in Limburg zien we het aandeel afnemen tot 2,0%.

In 2023 moesten we nog opmerken dat studio's met maximaal 1 VTE géén medewerkers (of oprichters) met een handicap of migratieachtergrond tewerkstelden. Dat is nu helemaal anders. Maar liefst 10,9% van de medewerkers in deze categorie heeft een beperking en 9,1% heeft een migratieachtergrond. Ook bij de categorie studio's opgericht in 2024 zien we spectaculaire cijfers, met 11,8% van de medewerkers die een beperking hebben, en maar liefst 17,7% die een migratieachtergrond heeft!

Diversiteit komt er op twee manieren: door diverse profielen aan te werven, of door als divers profiel zelf een studio op te richten. Dat kunnen we alleen maar aanmoedigen.

De eigen visie op inclusie en diversiteit

We stelden ook enkele open vragen aan de respondenten over dit onderwerp. Zo vroegen we bijvoorbeeld wat hun eigen definitie is van inclusiviteit en diversiteit. We maken daarin het onderscheid tussen jongere studio's jonger dan 5 jaar in 2024, en studio's met een leeftijd vanaf 5 jaar.

Ongeacht het onderscheid, geven de meeste studio's aan dat voor hun diversiteit en inclusie betekent dat ze medewerkers aanwerven op basis van hun skillset, niet op basis van gender, seksualiteit, religie, herkomst of andere parameters. Er zit echter een belangrijk nuanceverschil tussen beide groepen. Jongere studio's staan zeer optimistisch in het veld rond dit thema, maar staan nog vroeg in hun proces en hebben dus weinig tot geen kansen gehad om nieuwe medewerkers aan te werven.

Ik ben een eenmansbedrijf, dus dit geldt intern niet voor mijn eigen organisatie. Maar ik probeer wel, waar ik kan, externe initiatieven te steunen die ondervertegenwoordigde genders helpen een plek te vinden binnen gameontwikkeling.

Oudere studio's kaarten aan dat in realiteit de kandidaten zelf niet divers genoeg zijn, en dat het dus moeilijk is om een divers team samen te stellen. Ze zien de voordelen in van een diverser team, en houden daar ook rekening mee bij de recrutering.

Wat betreft het aannemen van nieuwe mensen, dit is altijd een beslissing die we als team nemen. We moeten er allemaal achter staan. Als we vinden dat meerdere kandidaten even bekwaam zijn en goed passen bij de rol, kiezen we altijd voor de meer diverse optie, omdat dit volgens ons een voordeel is voor het team.

Niet iedereen is het echter eens met die aanpak. Zo geven sommige studio's mee dat positieve discriminatie ook niet toegestaan is in hun beleid, en anderen kiezen profielen vooral op basis van de verhalen die ze willen vertellen.

Wij hanteren een inclusieve en onbevooroordeelde aanpak. Ons wervingsproces is volledig gebaseerd op teamcompatibiliteit, werkethiek en vaardigheden, zonder rekening te houden met geslacht, etniciteit of andere persoonlijke kenmerken. We beschouwen initiatieven die bewust de ene groep boven de andere stellen - of dat nu gebeurt op basis van geslacht en etniciteit, of via beleid dat geen oog heeft voor de demografische realiteit van onze sector en regio - als problematisch.

Wij zijn van plan verhalen te maken die dicht bij onszelf staan. Maar zodra we voelen dat we een diverser team nodig hebben, dan zullen we actief op zoek gaan naar de juiste mensen.

Hoewel er veel goede intenties zijn, is er nog een lange weg te gaan. De meeste studio's geven aan een open blik te hebben voor diverse profielen, maar in realiteit resulteert dit zelden in een divers team. 40% (2023: 33%, +7pp) van de studio's bestaat bijvoorbeeld exclusief uit mannen en 67% (2023: 71%, -4pp) van de studio's heeft zover bekend geen profielen aangeworven met andere diversiteitskenmerken zoals een migratieachtergrond of een beperking. We willen hier als VAF zijnde geen waardeoordeel over vellen, maar we moedigen steeds diversiteit in al zijn facetten aan.

Uitdagingen voor de sector

Aan elke studio stelden we de vraag wat de grootste uitdagingen zijn voor hen als organisatie. Hoewel de uitdagingen voor jongere en oudere studio's redelijk overeenkomen, liggen de accenten hier en daar toch anders. Zo staat het uitbetalen van de lonen van het team in beide groepen stipt op de eerste plaats. 50,0% van de jongere studio's hebben hier zorgen over, net als 41,7% van de oudere. Op de tweede plaats staat ook dezelfde bezorgdheid: het vinden van private funding, respectievelijk 40,5% en 38,9% van de betrokken studio's beschouwen dit als een uitdaging.

Maar er zijn ook verschillen in prioriteiten. De jongere studio's beschouwen ecologische duurzaamheid (33,3%) als een top 3 uitdaging, terwijl dat bij de oudere studio's veel verder op de lijst staat (13,9%). Bij de oudere studio's staat het vinden van een publiek op de derde plek (33,3%), al is dit ook bij de jongere studio's ook al een bezorgdheid (28,6%).

De jongere studio's worden zowel de competitie als de energiekost als de minst grote uitdaging beschouwd (beiden 2,4%), terwijl de oudere studio's amper nog een uitdaging zien in het onderhandelen met anderen (2,8%).

In beide categorieën verwacht meer dan de helft te zullen groeien in de komende vijf jaar en nog een derde in beide gevallen denkt stabiel te blijven. Opmerkelijk is dat 14,3% van de jongere studio's een afname verwacht of zelfs vreest te moeten sluiten. Bij de oudere studio's is dit gevoel met 8,4% duidelijk een stuk minder aanwezig, maar het is er duidelijk nog.

Uitdagingen

Toekomst over 5 jaar

Hoe bereiken de studio's hun publiek?

Gezien heel wat studio's aangaven dat ze moeite hebben met het vinden van een publiek, vroegen we ook op welke manier de studio's dan communiceren met de buitenwereld. 1 op 4 jongere studio's (jonger dan 5 jaar) geeft concreet aan niet tot amper te communiceren. Jongere studio's vinden dat ze te weinig hebben om te tonen of dat het nog niet aan hun eigen verwachtingen voldoet. Ze investeren daarom liever resources in het ontwikkelen van hun game dan in de communicatie erover. Indien er wel wordt gecommuniceerd, gebeurt dat via Discord, X, Tiktok en hun Steam-pagina.

Wij denken dat het voor ons momenteel belangrijker is om te focussen op de aanloop naar lancering zodat elke eerste indruk voldoende is om onze game te wishlisten en te volgen.

Bij de oudere studio's (ouder dan 5 jaar) merk je dat communicatie vaak reeds geïntegreerd is in hun workflow. Sommigen namen zelfs reeds een community manager aan, die op vaste momenten het gesprek met het publiek aangaat. Slechts 1 op 10 communiceert niet of zelden met het doelpubliek.

Studio's die frequent communiceren, gebruiken vooral Steam, Discord en nieuwsbrieven. Ze schakelen ook vaker een community manager in en beschikken over een uitgewerkt marketingplan. Ze betrekken hun publiek bij playtests en feedback loops. Op die manier blijven ze naar eigen zeggen relevant in een dichtbevolkte markt. Sommige studio's hebben tevens belangrijke lessen geleerd uit het verleden en hoe cruciaal een constante communicatie is. Zo verloren zij een deel van hun publiek bij vorige games en was het zeer moeilijk om tractie terug op te starten na een lange tijd van stilte. Regelmatige communicatie is een best practice die zorgt voor 'player retention' op lange termijn.

Wij publiceren momenteel verschillende berichten op onze sociale media, en onze Discord-groep blijft gestaag groeien met 2-3 leden per week. We houden het nog erg klein, maar plannen in om met de pers en influencers te praten eens onze assets afgewerkt zijn. We nemen ook geregeld deel aan playtest-events en organiseren een evenement met game-opleiding DAE.

Wat de Vlaamse gamesector nodig heeft

Wat heeft de Vlaamse gamesector nodig? Bij de meeste studio's kwam zeer uitdrukkelijk de vraag naar geld naar boven om hun games deels te financieren, zeker nu private middelen moeilijker te bemachtigen zijn. Zo benoemen ze de nood aan een gunstiger fiscaal klimaat, bijvoorbeeld door belastingverlaging en financiële incentives zoals de opstart van een tax credit en het verhogen van de cap op tax shelter. De hoge loonkosten hinderen de groei en er is stevige concurrentie met het buitenland, waar vaak een gunstiger loonbeleid geldt.

De meeste studio's lijken uit hele kleine teams te bestaan, meestal gevormd door de oprichters en één of twee medewerkers. Veel van deze studio's overleven hun eerste of tweede release niet en krijgen daardoor nooit de kans om genoeg ervaring op te doen en uit te breiden. Het aantrekken van meer private investeerders (de "tax shelter"-regeling is hier al een goede stap in) of venture capital binnen de sector, in combinatie met extra subsidies, zou hierbij kunnen helpen.

Jongere studio's hebben vooral nood aan begeleiding en duidelijkheid. Zo begrijpen ze niet altijd eenvoudig waar ze bepaalde informatie kunnen vinden, en de versplintering op vlak van ondersteuning helpt ook niet. Dat gevoel gaat nog iets dieper. De jonge studio's missen eenheid en samenwerking, iets wat ook de oudere studio's bezighoudt. Zij vinden dat die versnippering de sector niet ten goede komt en vragen uitdrukkelijk voor meer eenheid.

Op dit moment worden mensen die financiering en steun zoeken, gedwongen te denken in regio's: Vlaanderen, Wallonië en Brussel. Dat bevordert geen Belgische eenheid, maar drijft ons net uiteen.

België zou er zeker baat bij hebben om zich op een meer samenhangende manier te presenteren in het buitenland, in plaats van de verdeelde aanpak die nu te vaak voorkomt.

Ten slotte geven studio's aan dat ze talent missen op de markt. Zo vermelden verschillende studio's dat ze moeite hebben met het zoeken van seniorprofielen, en dat we voor een gunstig klimaat moeten zorgen die het talent in eigen land houdt. Er is ook een duidelijk gebrek aan zakelijk expertise.

Algemeen vechten de jonge studio's om stand te houden in de sector en hopen ze kansen te krijgen door bijvoorbeeld steun vanuit het VAF. De oudere studio's willen vooral inzetten op stabiliteit en schaal, met de focus op langetermijn, economische hervormingen en een volwassen ecosysteem.

Opmerkingen

- Volgens de modaliteiten van het contract dient elke studio die VAF-steun krijgt jaarlijks cijfermateriaal aan te leveren zolang er nog exploitatie plaatsvindt. In het kader van die contractuele bepalingen vroegen we in 2024 deze data op.

- Voor de teamsamenstelling vroegen we enkel cijfers op op geaggregeerd niveau en enkel zover bekend. We ontvingen nooit individuele persoonsgegevens.

- Definitieve omzetcijfers zijn pas bekend eens de jaarrekening van de studio's opgesteld is, dus lieten we de studio's toe om hun recentste prognose in te voeren. We vroegen deze informatie op in februari en maart.

- In Vlaanderen en Brussel zijn 133 gamebedrijven aan de slag, goed voor een totale omzet van 65 miljoen EUR (bron: VGFB, 2023). Volgens FLEGA en games.brussels zijn er gezamenlijk 98 game development studio's aan de slag. Deze studie omvat dus 79,6% van alle studio's in onze regio.

- De doelgroep in onze studie is niet per definitie representatief voor de hele sector, maar toont wel enkele belangrijke trends. We zien zowel nieuwe als ervaren studio's langskomen bij het VAF. Maar sommige studio's bestaan al langer en hebben nog nooit beroep gedaan op het VAF omdat ze al financieel onafhankelijk waren bij onze oprichting. Het onafhankelijke Larian Studios bijvoorbeeld stelde in België in 2023 wel 85,4 VTE (bron: jaarrekening 2023) tewerk en 470 medewerkers op 7 locaties wereldwijd (bron: interview 2024). Hun recentste game Baldur's Gate 3 heeft minstens 900 miljoen dollar opgebracht (bron: report 2024). Maar deze cijfers zijn dus niet opgenomen in dit onderzoek.

- De studio's in kwestie geven aan dat ze veel bevraagd worden, en vragen naar efficiëntere oplossingen. Ondertussen hebben we een samenwerking uitgewerkt met FLEGA. Het VAF en FLEGA wisselen sinds dit jaar bepaalde data van studio's uit mits de studio's daarmee akkoord zijn gegaan. In dat geval dienen zij slechts één van de twee surveys in te vullen. We zetten ook in 2025 bijkomende stappen met de beroepsverenigingen, betrokken instanties en andere stakeholders om tot één gezamenlijke scan per jaar te komen. Dit zorgt voor een efficiëntere oplossing, meer bereidwilligheid tot delen van informatie en minder werk voor de studio's zelf.

Vragen of meer informatie?

Indien je vragen hebt over onze methodologie of extra informatie wenst te verkrijgen, neem dan contact met ons op.